アローンオシレーターに基づく株式取引戦略

戦略概要

本戦略は「Saucius アルーンオシレーター戦略」と称し、価格変動が大きく、トレンドが明確でない株式、指数、商品先物に適用します。戦略はアルーンオシレーター指標を用いて価格トレンドを識別し、複数のパラメータ設定によるエントリーとイグジット条件を組み合わせ、こうしたリスク資産の自動売買を実現します。

戦略の原理

本戦略は、アルーンラインの考案者であるTushar Chandeの考え方に由来します。Chandeは、アルーンオシレーターが50を上回るか下回る場合に、強気トレンドと弱気トレンドを識別できると提唱しました。これにより、単純なアルーンラインやアルーンクロスの非トレンド市場における弱点を補うことができます。

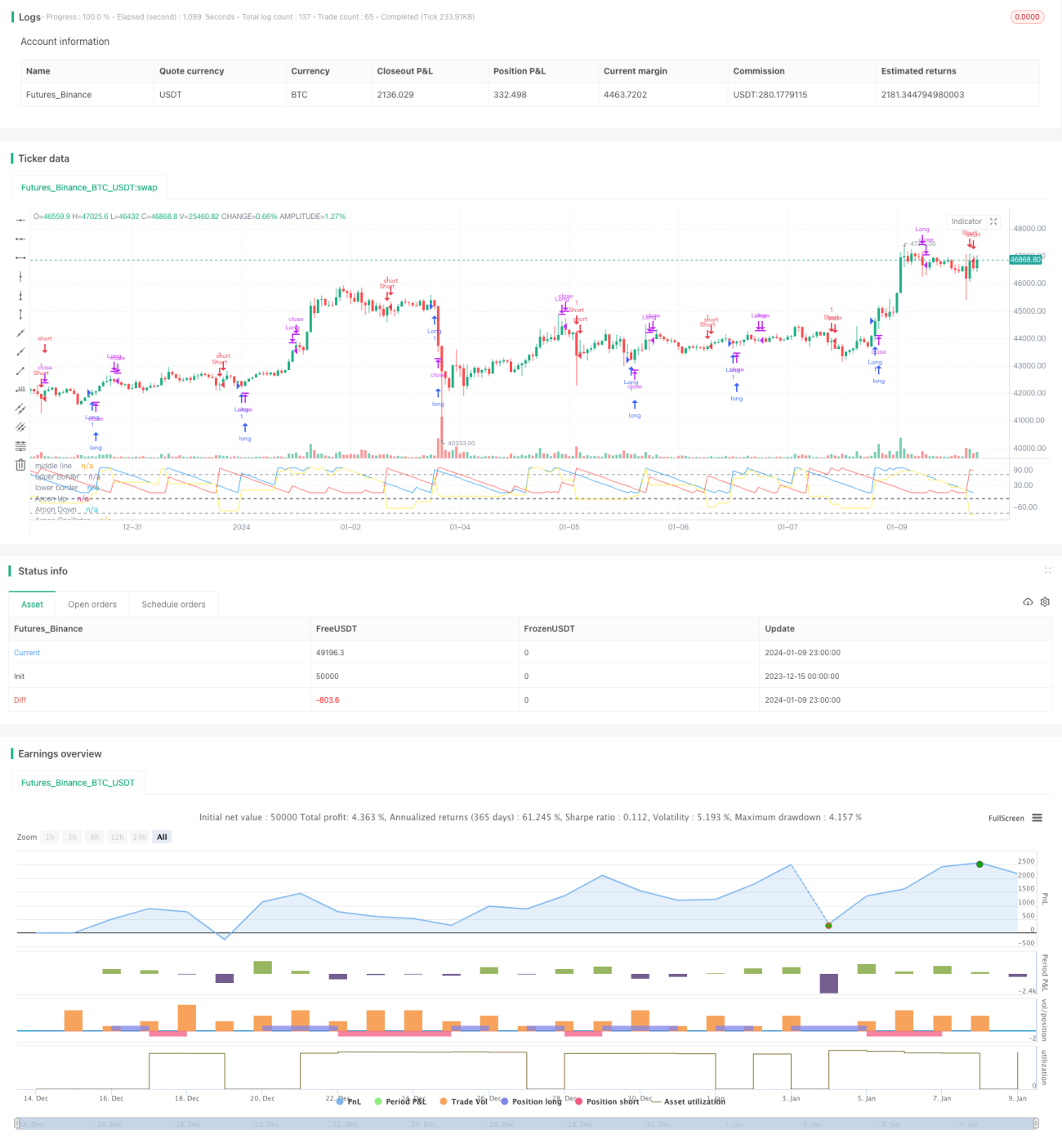

具体的には、戦略はまず期間19のアルーンアップライン、アルーンダウンライン、アルーンオシレーターを計算します。オシレーターはアップラインからダウンラインを引いて計算します。次に、中央線を-25、上限バンドを75、下限バンドを-85に設定します。当日のオシレーターが中央線を上抜けた場合に買い、中央線を下抜けた場合に売りを行います。決済条件は、上限バンドを上抜けた場合に買いポジションを決済し、下限バンドを下抜けた場合に売りポジションを決済することです。

これにより、中央線はトレンド方向を判断してエントリーするために、上下バンドはトレンド反転でイグジットするために使用され、アルーンオシレーター指標に基づく自動売買を実現します。

戦略の優位性

従来のトレンドフォロー戦略と比較して、本戦略には以下の利点があります。

- 変動が大きく、トレンドが明確でない銘柄に適用でき、単純なトレンド戦略よりも効果的

- アルーンオシレーターを用いることで、より信頼性の高いトレンド判断が可能

- 複数のパラメータ設定により厳格な条件を設定し、誤った取引を回避

- 迅速に利益を得られ、損失リスクを効果的に抑制

総じて、本戦略はアルーンオシレーター指標の利点を活かし、特定銘柄における自動売買を実現し、勝率と収益性は良好です。

戦略のリスク

本戦略には以下のリスクも存在します。

- パラメータ設定は銘柄ごとに調整・最適化する必要があり、そうしないと効果に影響が出る

- 取引頻度が高くなる可能性があり、取引コストやスリッページコストが増加する

- テクニカル指標に依存するため、指標が機能しなくなった場合に損失が発生する可能性がある

これらのリスクは、パラメータ調整やコード最適化により改善・低減できます。また、適切なポジション管理と資金管理によって潜在リスクを効果的に制御することも可能です。

戦略の最適化

戦略の効果をさらに高めるため、以下の点から最適化を検討できます。

- パラメータを調整し、異なる銘柄や市場環境でのテストを実施

- 他のテクニカル指標を組み合わせて、より強力な取引シグナルを生成

- ストップロス戦略を追加し、1回あたりの損失額を効果的に管理

- 出来高指標を組み合わせ、偽のブレイクアウトによる誤取引を回避

- エントリー条件を最適化し、不要な取引回数を削減

多角的なテストと最適化により、戦略の安定性、勝率、収益性は大幅に向上する可能性があります。

まとめ

本戦略は、アルーンオシレーター指標に基づき、変動が大きくトレンドが明確でない銘柄に対する自動売買を創造的に実現しました。従来のトレンド戦略と比較して、こうした銘柄においてより効果的であり、パラメータ設定により厳格な取引条件も実現しています。戦略の優位性は顕著ですが、改善の余地も残されています。的を絞った最適化により、効果はさらに向上するでしょう。本戦略は、定量取引の実践において参考となる考え方を提供しています。

/*backtest

start: 2023-12-15 00:00:00

end: 2024-01-10 00:00:00

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=2

// by Saucius Finance https://saucius-finance.blogspot.com/

// copyrights reserved :)

// This strategy derives form the consideration of the author, Tushar Chande, that, in "more patterns" paragraph, - 1