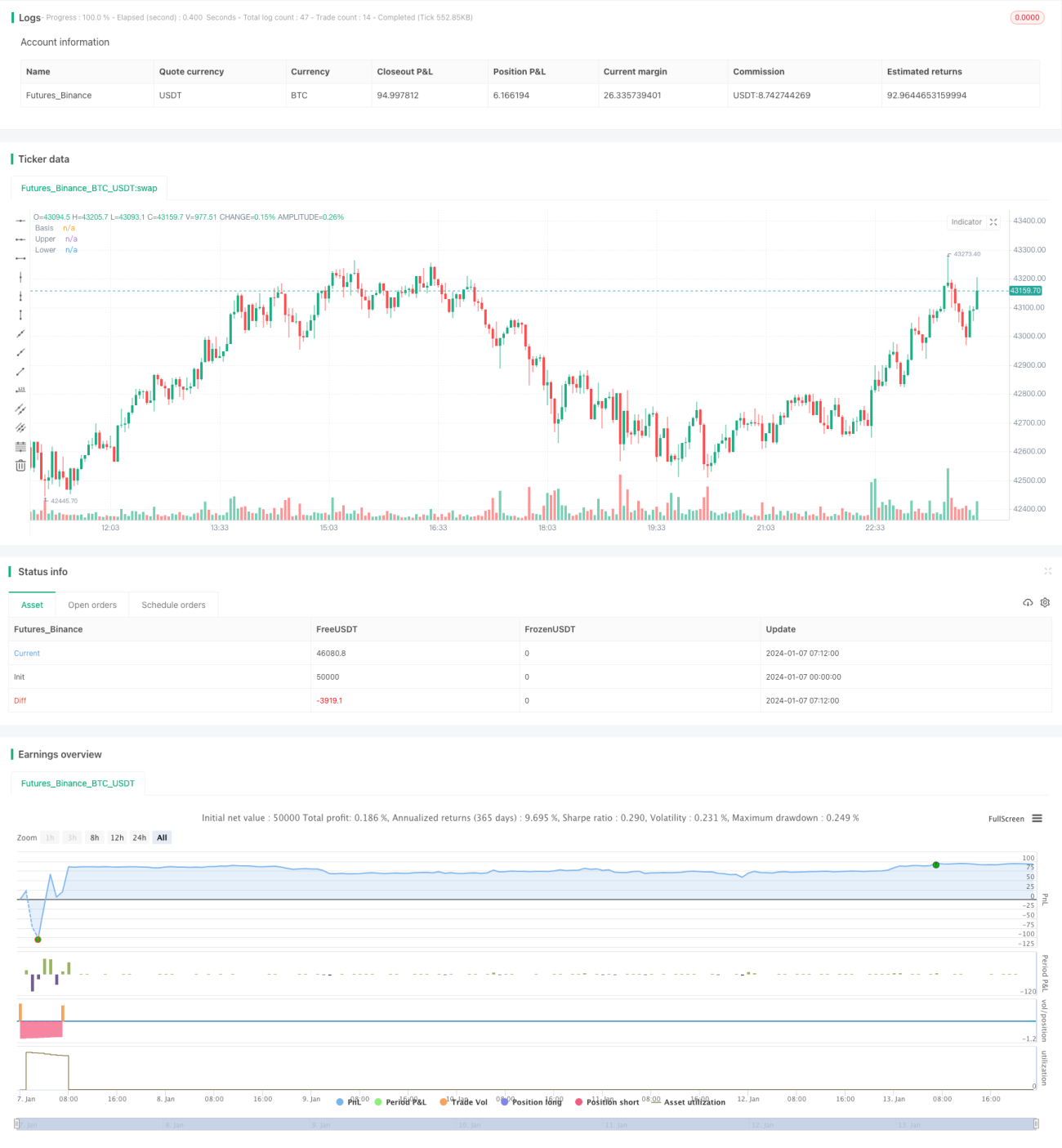

ボリンジャーバンドとローソク足の併用戦略

概要

これは、エントリーシグナルとしてボリンジャーバンドとローソク足のパターンを同時に使用するトレンドフォロー戦略です。長めの時間軸でトレンドを捉えることを目的としており、外国為替取引に適しています。

戦略の原理

価格の標準偏差の範囲を計算してボリンジャーバンドを形成し、バンド幅は市場のボラティリティを表します。価格が上限や下限に近づくと、買われ過ぎ・売られ過ぎのシグナルと見なします。特定のローソク足パターンと組み合わせてエントリーを判断します。

具体的には、ロングシグナルは「安値が下限を上抜け、かつ買いの包み足または長い下ヒゲのローソク足が出現」した場合です。ショートシグナルは「高値が上限を下抜け、かつ売りの包み足または長い上ヒゲのローソク足が出現」した場合です。

ストップロスは事前に設定したストップロス価格を用います。利食いは、価格がボリンジャーバンドの中央線を超えた時点で一部利食いを行います。

優位性の分析

この戦略はトレンドと再エントリーの機会を組み合わせています。ボリンジャーバンドはトレンドや買われ過ぎ・売られ過ぎの機会を識別できます。ローソク足は再エントリーのタイミングを判断し、偽のブレイクアウトを回避します。

利食い・ストップロスの設定が明確で、リスクはコントロール可能です。長期トレードに適しており、取引頻度を減らせます。

リスク分析

この戦略の最大のリスクは、トレンドを捉えられないか、激しい値動きが発生した場合です。その場合、ストップロスが連続で執行される可能性があります。

また、利食いの離脱が中央線に依存しているため、利食いが早すぎたり遅すぎたりするケースがあります。

パラメータの組み合わせを調整して、より信頼性の高いローソク足パターンを識別したり、ボラティリティに応じて利食い基準を変更することで改善できます。

最適化の方向性

他の指標を組み合わせて大きな時間軸のトレンドを判断し、逆張りを避けることができます。または機械学習アルゴリズムを追加して最適なパラメータ組み合わせを判断することも可能です。

利食い方法をトレーリングストップやボラティリティベースの利食いに変更することで、利益を最大化することもできます。

まとめ

これはボリンジャーバンドとローソク足のテクニカル指標に基づく、比較的長期のトレンド戦略です。基本戦略として使用可能であり、一定の信頼性と利益の可能性を備えていますが、安定性を高めるために継続的なテストと最適化が必要です。

- 1