ボリンジャーバンドに基づくトレンドフォロー戦略

概要

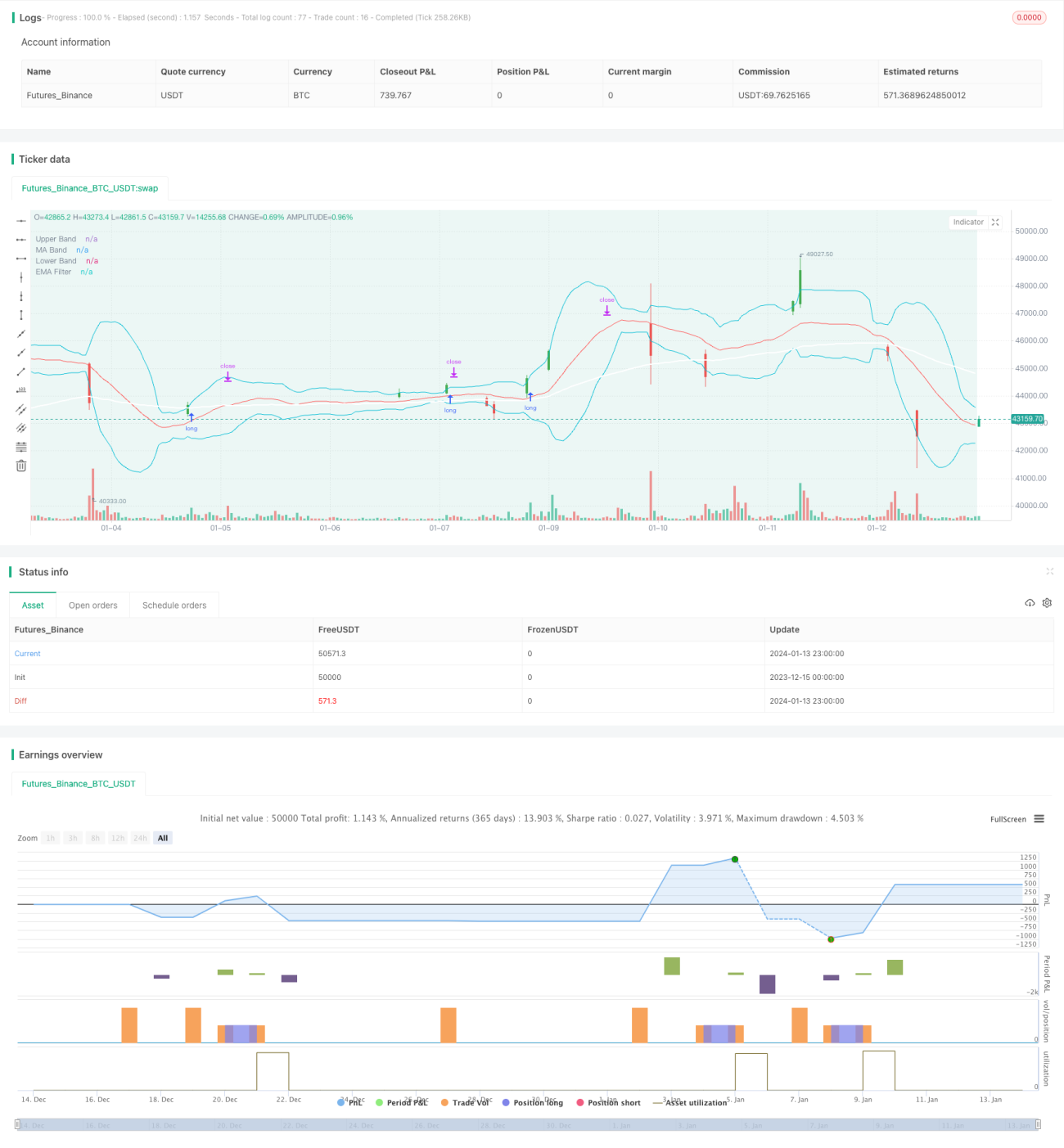

この戦略は「ボリンジャーバンド・トレンドフォロー戦略」と呼ばれ、ボリンジャーバンド指標を用いて価格トレンドを判断し、価格がボリンジャーバンドのチャネルをブレイクした際に買いまたは売りのポジションを取ります。移動平均線フィルターを組み合わせることで、ブレイク発生時にトレンド方向を判断し、買い・売りを決定します。

戦略の原理

本戦略は主にボリンジャーバンド指標に依存して価格トレンドを判断し、エントリーポイントを特定します。ボリンジャーバンドは以下の3本のラインで構成されます。

- 中央線:n日間の移動平均線

- 上限線:中央線からn日間の標準偏差を上方に加えた線

- 下限線:中央線からn日間の標準偏差を下方に加えた線

価格が下限線から上限線を突破した場合、上昇トレンドが形成されつつあると判断します。逆に、価格が上限線から下限線を突破した場合、下降トレンドが形成されつつあると判断します。本戦略はこれらのブレイク発生時に買いまたは売りのポジションを取ります。

具体的には、戦略のロジックは以下の通りです。

- 終値がバンドの下限線から上限線を突破した場合、買いエントリー

- 終値がバンドの上限線から下限線を突破した場合、売りエントリー

偽のブレイクをフィルタリングするために、戦略は移動平均線による判断を加えています。終価がバンドを突破すると同時に移動平均線も突破した場合にのみ、エントリーがトリガーされます。

ここでは指数移動平均線(EMA)を移動平均線指標として使用します。

まとめると、本戦略がトレンドのブレイクを判断する方法は以下の通りです。

- 買いシグナル:終価がバンド上限線を突破 かつ 終価が移動平均線を突破

- 売りシグナル:終価がバンド下限線を突破 かつ 終価が移動平均線を突破

エントリー後、ストップロスは中央線を追跡する方式です。価格が再び中央線にタッチした時点で、ストップロスが執行されます。

優位性分析

本戦略の主な優位性は以下の通りです。

- 中央線ブレイクによって形成される新たなトレンドを捉えることができます。バンド・チャネルは価格変動を吸収するスペースを持ち、チャネルをブレイクすることは価格が新たな方向性を形成し始めたことを示します。

- 移動平均線フィルターを組み合わせることで、偽のブレイクの問題を回避し、真のトレンド転換が発生した場合にのみエントリーできるようにしています。

- 内在的なストップロス・メカニズムを備えており、価格がバンドの中央線に戻った際に自動的にストップロスが発動され、リスク効果的に抑制されます。

- 戦略のロジックはシンプルかつ明確で、理解しやすく実装も容易であり、定量取引のアルゴリズム戦略に適しています。

- バンド・チャネルと移動平均線指標を利用するため、価格を予測する必要がなく、事後的な証拠に基づいてトレンドを判断するため、バックテストの結果も良好です。

リスク分析

本戦略には一定の優位性があるものの、以下のようなリスクも存在します。

- ボリンジャーバンドのパラメータ設定が適切でない場合、取引頻度や取引リスクが増大する可能性があります。パラメータが過敏すぎると、多数の偽ブレイクが発生し、システムが頻繁にポジションを開く原因となります。

- 移動平均線のパラメータ選択が不適切な場合、真のトレンドを逃したり、偽のシグナルが発生する可能性があります。パラメータ設定には繰り返しテストと最適化が必要です。

- ストップロスが中央線に依存しているため、早期に離脱したり、価格に過度な調整余地を与える可能性があります。これにより、利益の大部分を逃したり、損失リスクが増大する恐れがあります。

上記のリスクを制御するために、以下の点から最適化を行うことができます。

- ボリンジャーバンドのパラメータを適切に調整し、チャネル幅を拡大して偽ブレイクの確率を低減する

- 異なるタイプや期間の移動平均線をテストし、最適な組み合わせを見つける

- トレンドフォロー型ストップロスや段階的移動ストップロスなど、他のストップロス手法を試す

最適化の方向性

上記のリスク分析に基づき、本戦略は以下の点からさらなる最適化が可能です。

- パラメータ最適化:遺伝的アルゴリズムなどのより体系的な手法を用いて、ボリンジャーバンドと移動平均線のパラメータの最適な組み合わせを探索し、戦略をより安定かつ収益性の高いものにします。

- ストップロス最適化:ATRストップロス、トレーリングストップロスなどの異なるストップロス手法をテストし、最適なストップロスメカニズムを確定します。

- フィルター最適化:RSI、KDなどの他の指標を追加フィルター条件として加えることを試み、偽シグナルの確率を低減し、勝率を向上させます。

- エントリー条件最適化:トレンド判断や出来高の異変など、他の考慮要素を加え、エントリータイミングを厳格に選別し、不必要なポジション保有を減らします。

- 機械学習:より多くの過去データを収集し、LSTM、RNNなどの深層学習モデルを用いてモデル化し、AIを活用して最適なエントリー・エグジットポイントを判断します。

- リスクと利益の動的管理:固定比率の利確・ストップロスや、利益目標達成後に利確幅を拡大するなどの方法を導入し、リスクとリターンを動的に管理します。

上記の各側面の最適化により、本戦略の安定性、収益率、リスク調整能力などの指標を全体的に向上させ、実運用可能なアルゴリズム戦略とすることができます。

まとめ

全体として、本「ボリンジャーバンド・トレンドフォロー戦略」は、ボリンジャーバンド指標と移動平均線を用いて価格トレンドを判断し、重要なポイントでのブレイク時にエントリーする、トレンドフォロー型の戦略です。判断基準が明確で、ロジックが簡潔、実装が容易などの優位性がある一方で、パラメータ最適化やストップロス手法などに改善の余地があります。パラメータ設定のさらなる調整、ストップロスメカニズムの最適化、機械学習モデルの導入などを通じて、安定した信頼性の高い定量戦略へと磨き上げることができます。

/*backtest

start: 2023-12-15 00:00:00

end: 2024-01-14 00:00:00

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//VERSION =================================================================================================================

//@version=5

// This source code is subject to the terms of the Mozilla Public License 2.0 at https://mozilla.org/MPL/2.0/

// This strategy is intended to study.- 1