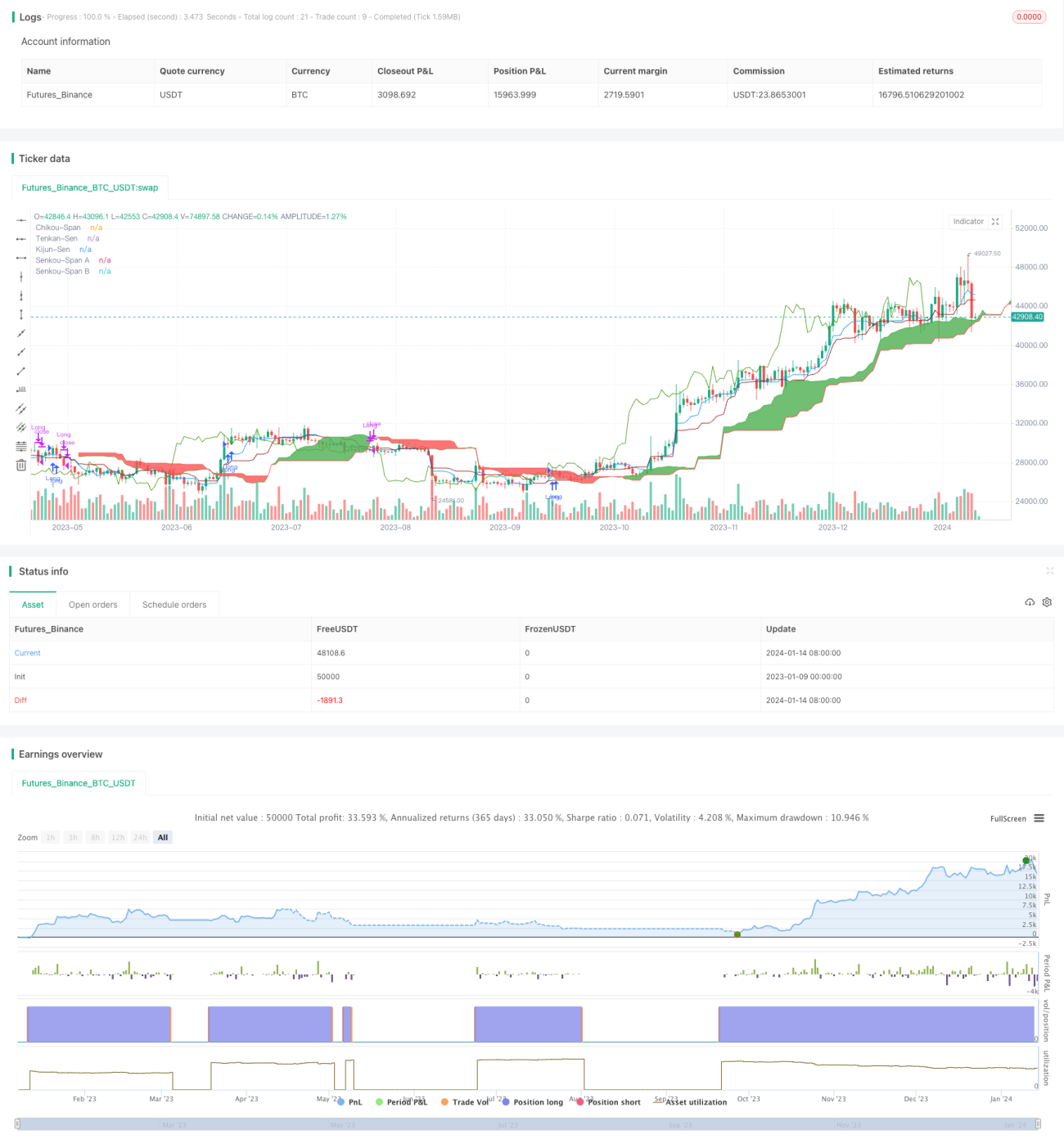

一目均衡表に基づくブレイクアウト戦略

1

Follow

1802

Followers

一、戦略概要

本戦略の名称は「Ichimoku Kinko Hyo指標を用いたマルチ方向ブレイクアウト戦略」です。この戦略では、Ichimoku Kinko Hyo指標の転換線、基準線、先行線、および雲(クモ)を活用して、株式の買い方向と売り方向のトレンドを判断し、ブレイクアウト買いとブレイクアウト売りを実現します。

二、戦略の詳細な原理

-

Ichimoku Kinko Hyo指標の構成要素を計算します。以下を含みます。

- 転換線:最高値と最安値の中間値を計算

- 基準線:最高値と最安値の中間値を計算

- 先行スパンA:転換線と基準線の中間値を計算

- 先行スパンB:最高値と最安値の中間値を計算

- 遅行スパン

-

買いシグナルの判定:

- 転換線が基準線を上抜けたとき

- かつ当日の終値が雲を上抜けたとき

- かつ遅行スパンが雲を上抜けたとき、買いシグナルが発生します。

-

売りシグナルの判定:

- 転換線が基準線を下抜けたとき

- かつ当日の終値が雲を下抜けたとき

- かつ遅行スパンが雲を下抜けたとき、売りシグナルが発生します。

三、戦略の優位性分析

- Ichimoku Kinko Hyo指標でトレンドを判断するため、精度が高い。

- 遅行スパンの追加により、偽のブレイクアウトを回避できる。

- マルチ方向取引により、市場上昇時と下落時の両方で収益を得られる。

- パラメータを調整可能で、異なる期間に対応できる。

四、戦略のリスク分析

- 相場がレンジ相場の場合、頻繁な取引による損失が発生する可能性がある。

- 複数の条件を同時に満たす必要があるため、最適なエントリーポイントを逃す可能性がある。

- 高い手数料率により、長期取引のコストが高くなる。

リスク解決方法

- パラメータを調整し、レンジ相場での頻繁な取引を回避する。

- 他の指標と組み合わせてシグナルを確認し、エラー率を低減する。

- 保有期間を適度に延長し、手数料率を低減する。

五、戦略の最適化方向

- 移動平均線などの指標と組み合わせて取引シグナルを確認する。

- ストップロスロジックを追加し、1回の損失を低減する。

- パラメータを最適化し、異なる期間や銘柄への適合性を高める。

六、戦略のまとめ

本戦略は、Ichimoku Kinko Hyoの複数指標を組み合わせて株式のトレンドを判断し、価格と雲のブレイクアウトを取引シグナルとして、マルチ方向取引を実現します。単一指標と比較して、本戦略は判断精度が高く、多くの偽のブレイクアウトを回避できます。ただし、ある程度の遅れが生じ、最適な買い時を捉えられない問題も存在します。総じて、この戦略はトレンド方向の判断力が高く、リスクも管理可能な範囲であり、さらなる最適化と検証に値します。

Source

Pine

Strategy parameters

Related strategies

Comment

All comments (0)

No data

- 1