三本の移動平均線によるゴールデンクロス取引戦略

概要

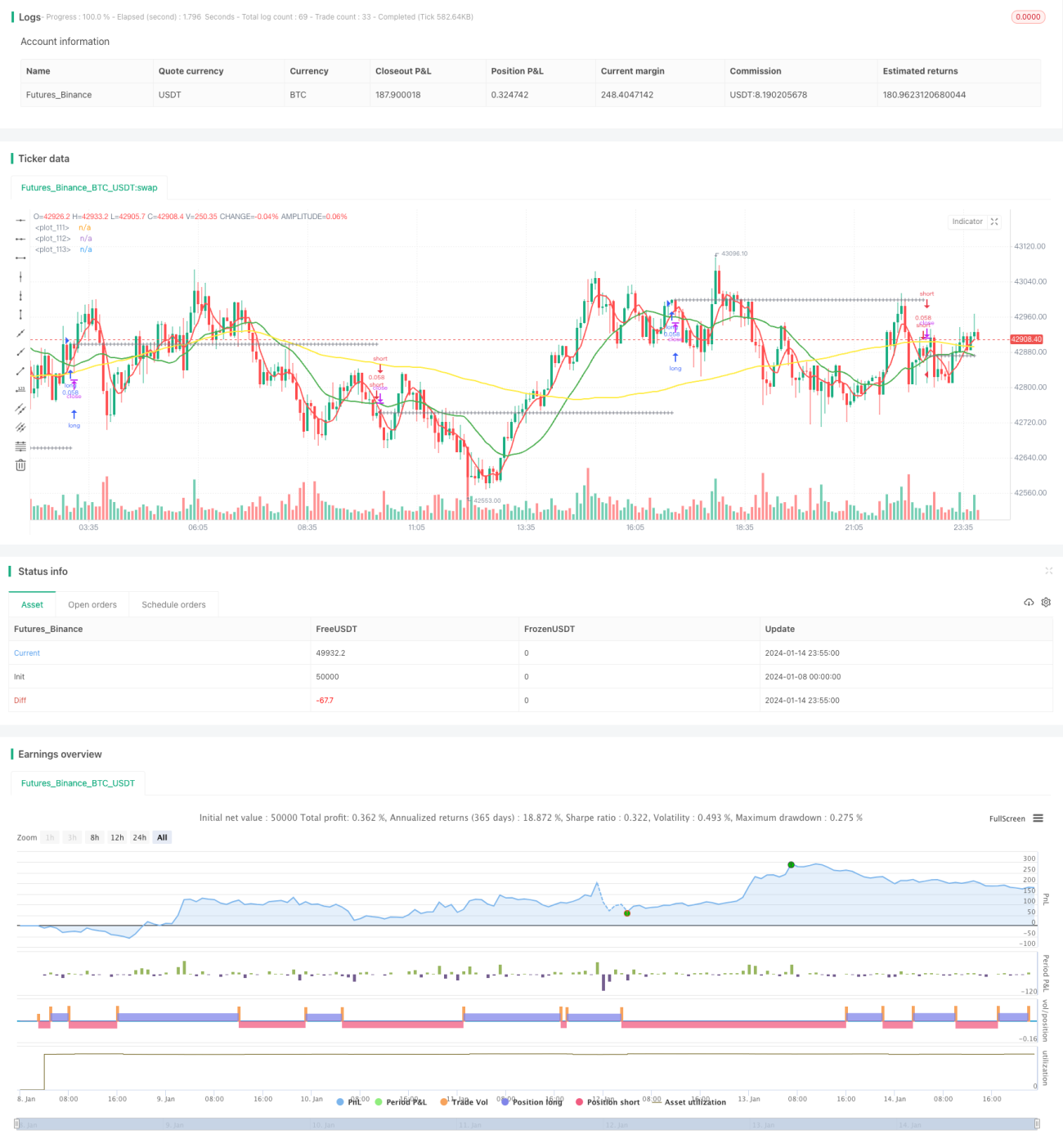

3本の移動平均線ゴールデンクロストレード戦略は、典型的なテクニカル分析戦略です。この戦略は、異なる期間の3本の移動平均線を同時に使用してトレンドを捉え、低リスクでの取引を実現します。短期移動平均線が中期移動平均線を上抜け、かつ中期移動平均線が長期移動平均線より高い場合に買いシグナルが発生します。短期移動平均線が中期移動平均線を下抜け、かつ中期移動平均線が長期移動平均線より低い場合に売りシグナルが発生します。

戦略の原理

3本の移動平均線ゴールデンクロス戦略は、主に3本の移動平均線を用いてトレンド方向を判断します。短期移動平均線は価格変動に敏感に反応し、中期移動平均線は比較的明確なトレンド判断を提供し、長期移動平均線は市場のノイズをフィルタリングし、長期的なトレンド方向を確定します。

短期移動平均線が中期移動平均線を上抜けた場合、価格が上昇に転じたことを示します。このとき、中期移動平均線が長期移動平均線より高ければ、現在上昇トレンドにあることを意味するため、買いシグナルが発生します。

逆に、短期移動平均線が中期移動平均線を下抜けた場合、価格が下落に転じたことを示します。このとき、中期移動平均線が長期移動平均線より低ければ、現在下降トレンドにあることを意味するため、売りシグナルが発生します。

この戦略は同時に、ストップロスと利食いラインを設定します。取引後、設定されたストップロス・利食い比率に基づいて、ストップロス価格と利食い価格が計算されます。価格がストップロスまたは利食いラインに達した場合、ポジションを決済します。

戦略の利点

- 3本の移動平均線を併用してトレンドを判断することで、判断精度が向上する

- ストップロスと利食いを設定することで、1回の取引のリスクを効果的に管理できる

- 移動平均線パラメータをカスタマイズ可能で、異なる銘柄に適用できる

- 7種類の異なるタイプの移動平均線を選択でき、戦略のバリエーションを豊富にする

戦略のリスクと解決方法

-

3本の移動平均線が互いに揉み合う場合、誤ったシグナルが発生する可能性がある

解決方法: 移動平均線のパラメータを適切に調整し、誤シグナルを回避する

-

ストップロス・利食い比率が過激に設定されている

解決方法: ストップロス・利食い比率を適切に調整し、大きすぎず小さすぎない値にする

-

パラメータ設定が不適切で、取引頻度が高すぎたり低すぎたりする

解決方法: 異なるパラメータをテストし、最適なパラメータ組み合わせを探す

戦略の最適化方向

3本の移動平均線ゴールデンクロス戦略は、以下の観点から最適化できます:

-

異なるタイプ、異なる長さのパラメータをテストし、最適なパラメータを探す

異なる長さや異なるタイプの移動平均線の組み合わせをテストし、最良の取引結果を得る

-

他のテクニカル指標を追加してシグナルをフィルタリングする

KDJ、MACDなどの他の指標を戦略に追加し、多要素で検証し、誤シグナルをフィルタリングする

-

銘柄の特性に応じてパラメータを選択する

高ボラティリティ銘柄には移動平均線の期間を短くし、低ボラティリティ銘柄には移動平均線の期間を長くする

-

機械学習を利用して最適なパラメータ組み合わせを見つける

アルゴリズムでパラメータ空間を自動的に探索し、最適パラメータを迅速に特定する

まとめ

3本の移動平均線ゴールデンクロス戦略は、全体的に比較的シンプルで実用的なトレンドフォロー戦略です。3本の移動平均線を同時に使用してトレンド方向を捉え、ストップロス・利食いを設定してリスクを管理することで、安定した収益を得ることができます。パラメータの最適化や他のテクニカル指標の追加により、戦略の効果をさらに向上させることが可能です。総じて、この戦略は安定した利益を追求する投資家に適しています。

/*backtest

start: 2024-01-08 00:00:00

end: 2024-01-15 00:00:00

period: 5m

basePeriod: 1m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=3

strategy("Kozlod - 3 MA strategy with SL/PT", shorttitle="kozlod_3ma", overlay = true, default_qty_type = strategy.percent_of_equity, default_qty_value = 5)

// - 1