RSI指標に基づく短期取引戦略

概要

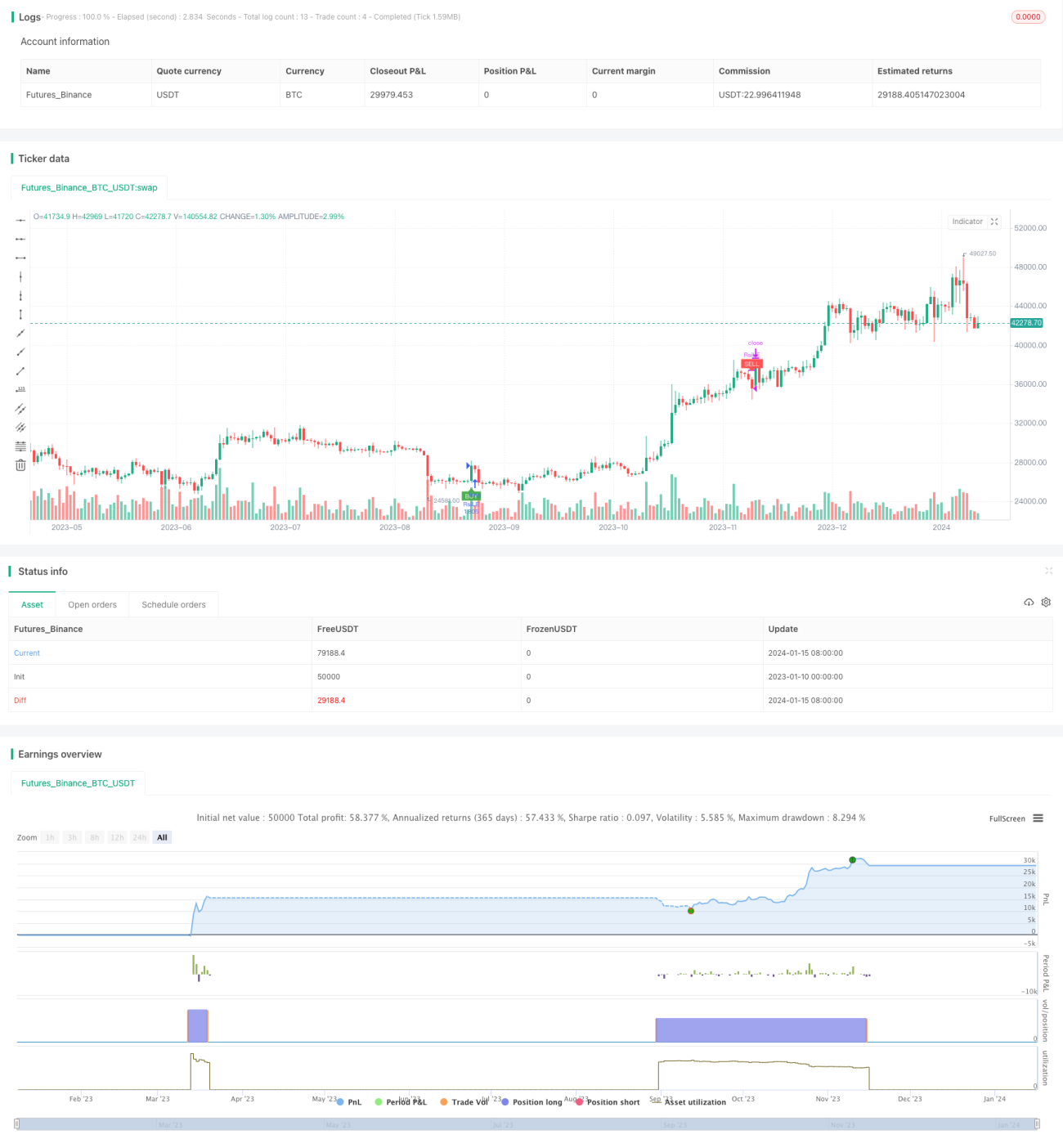

本戦略は、相対力指数(RSI)インジケーターに基づいて設計された短期取引戦略であり、主に15分の時間枠で取引を行います。RSIインジケーターを計算することで市場の買われ過ぎ・売られ過ぎを判断し、買いシグナルと売りシグナルを発出します。RSIが低水準の30を上抜けた場合に買いシグナル、RSIが高水準の70を下抜けた場合に売りシグナルが発生します。本戦略は短期のレンジ取引に適しており、中間の値動きを捉えて利益を獲得することを目的としています。

戦略の原理

RSIインジケーターは、一定期間における価格の上昇・下落幅の比率を計算することで、市場が買われ過ぎか売られ過ぎかを判断するテクニカル分析ツールです。RSIの値は0から100の範囲をとり、30以下は資産が売られ過ぎ、70以上は買われ過ぎを示します。

本戦略では、RSIの期間パラメーターを14、買われ過ぎラインを70、売られ過ぎラインを30に設定しています。RSIが下方から30を上抜けた場合に買いシグナル(売られ過ぎから買い優勢へ転換)、RSIが上方から70を下抜けた場合に売りシグナル(買われ過ぎから売り優勢へ転換)とします。戦略はシグナルを受け取ると、口座資金の1倍のレバレッジでロングまたはショートの方向性取引を行い、短期売買で利益を獲得します。

優位性分析

本戦略の最大の優位性は、ルールがシンプルで明確であり、理解・実装が容易な点です。RSIは非常に古典的な定量指標であり、市場の買われ過ぎ・売られ過ぎを判断するために広く使われています。戦略自体は将来の市場動向や価格目標を予測する必要がなく、RSIのシグナルに従うだけでよいため、最適化の難易度が低くなっています。

もう一つの優位性は、戦略の適応性の高さです。本戦略はあらゆる銘柄や時間枠に適用可能で、特に中短期のレンジ相場の値動きを捉えるのに適しています。また、最適化すべきパラメーターはRSI期間、買われ過ぎライン、売られ過ぎラインの3つだけで、パラメーター空間が小さく、最適な組み合わせを見つけるためのテストと最適化が容易です。

リスク分析

本戦略の最大のリスクは、ポジション保有期間が不確定であることです。市場が長期間にわたって買われ過ぎや売られ過ぎの状態が続くと、戦略のポジション保有期間が長くなり、大きな損失を被る可能性があります。その場合は速やかに損切りを行いリスクをコントロールする必要があります。

もう一つのリスクは、取引頻度が高くなりすぎることです。RSIが買われ過ぎ・売られ過ぎライン付近で上下に変動すると、売買シグナルが頻繁に発生し、取引コストやスリッページが増加します。この場合は適切にパラメーターを調整し、買われ過ぎ・売られ過ぎの範囲を広げることで不要な取引を減らす必要があります。

最適化の方向性

本戦略は以下の点から最適化が可能です。

-

RSIパラメーターの最適化:期間パラメーターや買われ過ぎ・売られ過ぎラインの位置を調整し、最適なパラメーター組み合わせを見つける

-

ストップロス・利確戦略の追加:適切な損切りラインと利益確定ラインを設定する

-

フィルター条件の追加:不要な取引を避けるため、最小変動幅や出来高フィルターなどを設定する

-

資金利用率の最適化:動的なポジションサイズ管理を導入する

-

他のインジケーターとの組み合わせ:戦略の安定性を高めるため、複合的な指標を用いる

まとめ

本戦略は、RSIインジケーターに基づいたシンプルで実用的な短期トレーディング戦略です。シグナルルールは明確で実装が容易であり、資金効率が高く、中短期での市場の買われ過ぎ・売られ過ぎを捉えた逆張り取引に適しています。継続的なテストと最適化により、本戦略は非常に安定した信頼性の高い定量取引システムとなり得ます。

- 1