RSIインジケーターに基づく移動ストップロスの売買戦略

概要

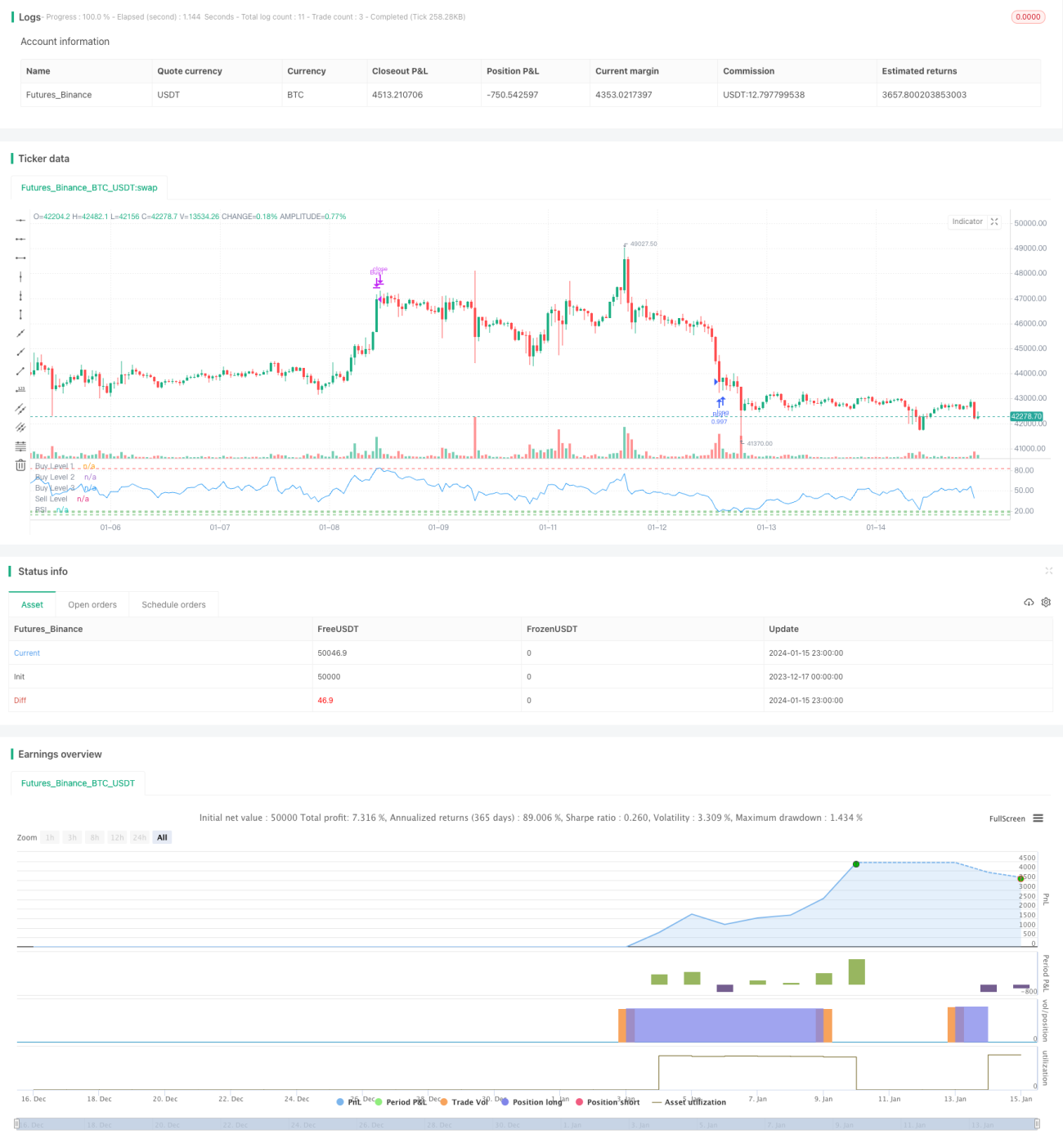

本戦略は、RSIインジケーターの買いシグナルラインと売りシグナルラインを設定し、トレーリングストップと組み合わせることで自動的な売買を実現します。RSIが買いシグナルラインを下回った場合に買いシグナル、RSIが売りシグナルラインを上回った場合に売りシグナルを発します。同時にトレーリングストップを設定し、利益を確定しリスクをコントロールします。

戦略の原理

本戦略は主にRSIインジケーターの買われ過ぎ・売られ過ぎ領域を利用して売買タイミングを判断します。RSIが20を下回ると売られ過ぎ、80を上回ると買われ過ぎとみなされます。戦略では3本のRSI低位買いライン(20、18、14)を設定し、当日の終値が前日より高く、かつRSIが対応する買いラインを下回った場合に買いシグナルを発します。また、RSI高位売りラインとして83を設定し、RSIがこのラインを上回った場合に売りシグナルを発します。さらに、買値の5%を下回るとロスカットするトレーリングストップも設定しています。

本戦略はRSIの買われ過ぎ・売られ過ぎ領域を用いて売買タイミングを判断し、ストップを設定することで利益確定とリスク管理を行う、典型的なテクニカル指標ベースの定量取引戦略です。

メリット分析

本戦略には以下のメリットがあります:

- 古典的かつ広く検証されたRSIインジケーターを売買ポイントの判断に使用しており、買われ過ぎ・売られ過ぎのタイミングを効果的に捉えられます。

- 複数の買いラインを設定することで、異なる低価格帯で分割して買い入れを行い、平均取得コストを低減できます。

- トレーリングストップを設定し、損失の制限と利益確定を行うことで、リスクを効果的にコントロールできます。

- 戦略ロジックはシンプルかつ明確で、理解や修正が容易であり、実運用での検証も簡単です。

- RSIインジケーターのパラメーターはカスタマイズ可能で、異なる銘柄や市場に合わせて調整できます。

リスク分析

本戦略には以下のリスクも存在します:

- 単一指標の戦略であるため、偽シグナルが発生しやすく、RSIが発するシグナルが必ずしも正確とは限りません。

- 利益確定戦略が存在しないため、損失拡大のリスクがあります。

- 買われ過ぎ・売られ過ぎ領域が崩壊するリスク、特にレンジ相場において顕著です。

- 極端な相場では価格がストップラインを直接突破し、ロスカットが機能しない可能性があります。

対応策:

- 複数のインジケーターを組み合わせて判断し、偽シグナルを回避します。

- ゾーンやSARなどの利益確定戦略を追加します。

- RSIパラメーターを調整し、レンジを縮小します。

- 動的ストップまたは手動による介入を迅速に行います。

最適化の方向性

本戦略は以下の方向で最適化が可能です:

- 他のインジケーターと組み合わせてインジケーター群を形成し、偽シグナルを回避します。一般的な組み合わせとしては、RSI+KDJ、RSI+MACDなどがあります。

- 利益確定戦略を追加します(例:トレンドフォロー型利益確定、時間指定利益確定、トレーリング利益確定チャネルなど)。

- パラメーター最適化:異なる銘柄や期間に応じてRSIパラメーターを調整します。

- 戦略の派生:デッドクロス反転戦略や分割エントリー戦略など、複数の戦略を組み合わせて活用します。

- 売買レンジを適切に縮小し、買われ過ぎ・売られ過ぎの偽シグナルを回避します。

まとめ

本戦略は全体として、RSIインジケーターに基づき売買シグナルを設定する典型的な定量取引戦略です。戦略はシンプルで理解しやすく、実運用も容易です。ただし、単一指標によるシグナルの信頼性の低さや、利益確定戦略がなくリスクが大きいという欠点があります。パラメーター最適化、戦略の組み合わせ、利益確定戦略の追加などにより、本戦略をさらに改善することができます。

- 1