マルチファクター駆動トレンド追従戦略

概要

本戦略は、移動平均収束拡散指標(MACD)と確率的相対力指数(Stoch RSI)の2つのファクターを組み合わせて相場のトレンド方向を判断し、トレンドが上昇しているときは買い、下降しているときは売りを行う、トレンドフォロー型の戦略です。

戦略の原理

本戦略では、MACDとStoch RSIの2つの指標を用いて市場のトレンド方向を判断します。

MACD指標は、短期移動平均線(EMA)と長期移動平均線(EMA)およびそれらの差から構成され、短期と長期の平均線の収束・拡散状況を反映します。短期線が長期線を上抜けたときが買いシグナル、下抜けたときが売りシグナルとなります。

Stoch RSI指標は、RSI指標とストキャスティクス指標の長所を組み合わせたもので、市場の買われすぎ・売られすぎの状態を示します。Stoch RSIがStoch RSIシグナル線を上回ったときが買いシグナル、下回ったときが売りシグナルとなります。

本戦略では、日足と4時間足でMACDとStoch RSIを使用して市場のトレンド方向を判断します。日足と4時間足の両方の指標が同時に買いシグナルを発したときに買い、両方の指標が同時に売りシグナルを発したときに売りを行います。これにより、偽のシグナルを効果的に除去し、シグナルの信頼性を高めることができます。

戦略の利点

-

二重のファクターで相場の動きを判断するため、偽のシグナルを効果的に除去し、シグナルの精度を高めることができます。

-

異なる時間軸(日足と4時間足)でシグナルを確認するため、ダマシを回避できます。

-

トレンドに追随するため、レンジ相場を避けることができます。

-

戦略の考え方が明確でシンプルであり、理解と実行が容易です。

リスクと対策

-

トレンド転換点を効果的に判断できず、逆行して損切りになる可能性があります。

- パラメータを適切に調整して最適化するか、他の指標を追加して判断します。

-

単一の銘柄では市場のシステムリスクを分散できません。

- 他の銘柄や株式を追加して分散投資を行います。

-

突発的な重大イベントの影響を判断できません。

- ファンダメンタル分析と組み合わせて、リスク意識を高めます。

最適化の方向性

-

MACDとStoch RSIのパラメータを調整し、売買ポイントを最適化します。

-

トレーリングストップ戦略を追加して、利益を確定します。

-

資金管理モジュールを追加して、1回のポジションサイズを管理します。

-

より多くのファクターを組み合わせて、シグナルの精度を高めます。

-

機械学習手法を採用して、パラメータを動的に最適化します。

まとめ

本戦略は、二重ファクターモデルで相場のトレンド方向を判断し、異なる時間軸でシグナルを確認することで、比較的安定した信頼性の高いトレンドフォロー戦略です。一定のリスク防御能力と許容範囲を備えています。今後、パラメータ最適化、ストップロス戦略、資金管理などのモジュールを追加することで、より良い戦略パフォーマンスが期待できます。

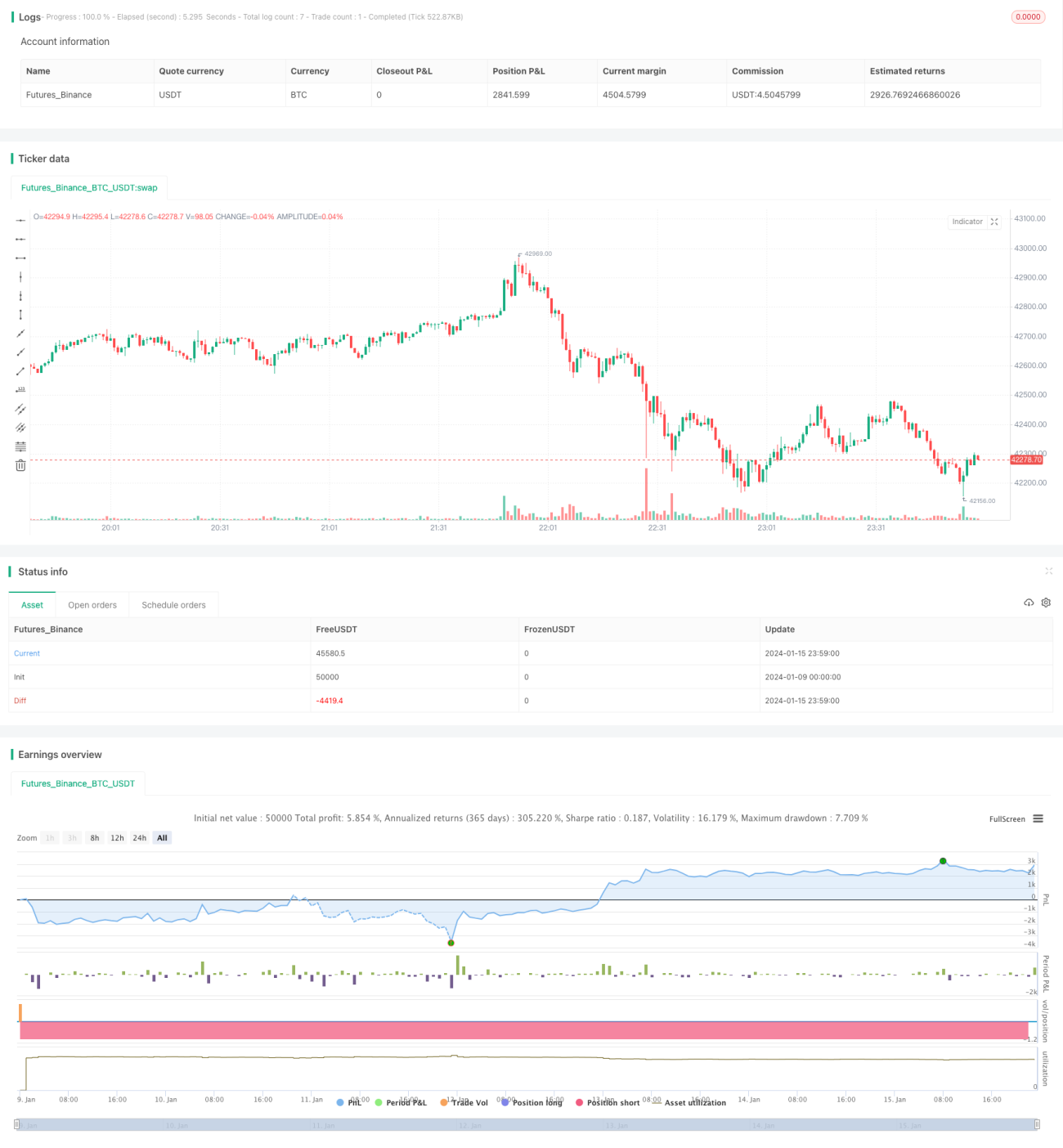

/*backtest

start: 2024-01-09 00:00:00

end: 2024-01-16 00:00:00

period: 1m

basePeriod: 1m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=4

strategy(title='[RS]Khizon (UGAZ) Strategy V0', shorttitle='K', overlay=false, pyramiding=0, initial_capital=100000, currency=currency.USD)

// || Inputs:

macd_src = input(title='MACD Source:', defval=close)- 1