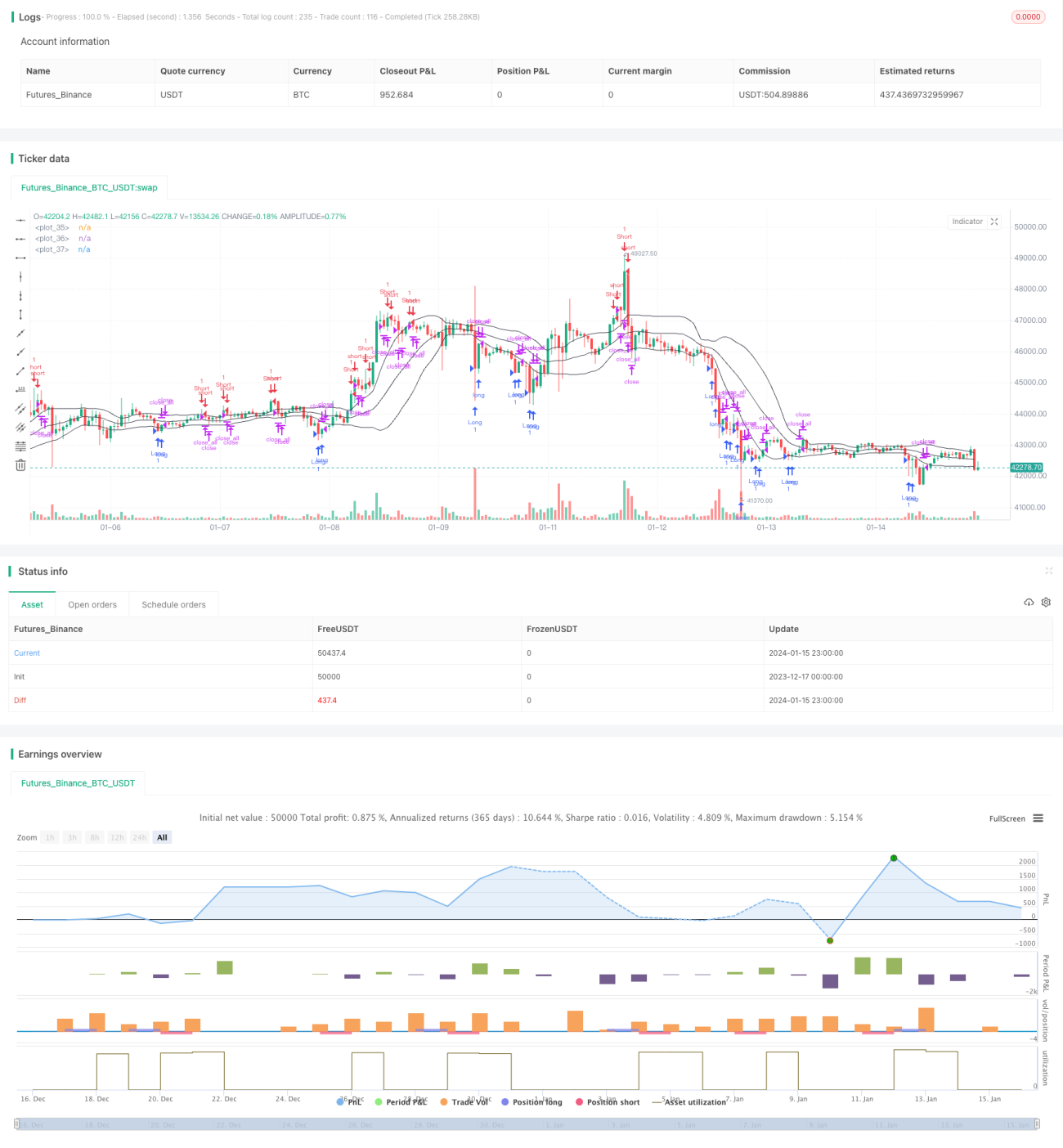

多重フィルター型ボリンジャーバンド取引戦略

概要

多重フィルタリング型ボリンジャーバンド取引戦略は、ボリンジャーバンド、移動平均線、RSIインジケーター、およびローソク足の形状特性を組み合わせた多重条件フィルタリングを行う定量取引戦略です。条件が満たされた場合に取引シグナルを発します。これは典型的なトレンドフォロー戦略であり、中長期的な価格トレンドの変動を捉えて利益を得ることを目的としています。

戦略の原理

インジケーターの計算

この戦略では主にボリンジャーバンド、移動平均線、RSIの3つのインジケーターを使用します。ボリンジャーバンドの中央線は価格のn日単純移動平均線であり、上部バンドと下部バンドはそれぞれ中央線+2倍標準偏差、中央線-2倍標準偏差となります。RSIは一定期間の上昇率と下降率から計算され、0から100の範囲の値を取ります。

取引シグナル

この戦略は以下の3つの主要条件で取引シグナルを生成します。

(1) ボリンジャーバンド下部バンドのブレイク&ローソク足実体の逆転。終値が下部バンドを上抜け、かつそのローソク足実体の色が現在のトレンド方向と逆の場合に買い。

(2) ボリンジャーバンド上部バンドのブレイク&ローソク足実体の逆転。終値が上部バンドを下抜け、かつそのローソク足実体の色が現在のトレンド方向と逆の場合に売り。

(3) ローソク足実体の転換。保有ポジションの方向がローソク足実体の色の転換と一致する場合に決済。

さらに、この戦略では移動平均フィルター、ローソク足実体フィルター、RSIフィルターなどの補助条件を設定して、エントリーを厳格に制御します。

優位性分析

- 多重条件で厳格に制御するため、偽のブレイクアウトによるリスクを軽減

- トレンドフォロー方式を採用し、取引頻度を低減

- RSIの補助判断により逆転の罠を回避可能

リスク分析

- ボリンジャーバンドのパラメーター設定が不適切だとシグナルが少なくなる可能性

- ブレイクアウト失敗により大きな損失が発生する可能性

- 取引頻度が低いため、一部の取引機会を逃す可能性

ボリンジャーバンドのパラメーターを調整し、ストップロスを厳格に管理することでリスクを軽減できます。

最適化の方向性

- 異なるパラメーターでの戦略パフォーマンスをテストし、最適なパラメーターを探索可能

- 機械学習アルゴリズムを導入し、戦略が自動でパラメーターを最適化するようにできる

- より多くのファクターやフィルターを追加して戦略の安定性を向上可能

まとめ

本戦略は全体的に典型的な中長期トレンドフォロー戦略です。多重条件フィルタリングによりエントリーとエグジットのタイミングを厳格に制御し、トレンド取引方式を採用することで、不要な取引を減らし、市場の中長期的なトレンドを捉えることができます。この戦略にはまだ大きな最適化の余地があり、パラメーター調整や補助ツールの追加などにより、戦略の安定性と収益性をさらに向上させることができます。

- 1