パラボリックSARシステム モメンタム転換点追跡戦略

概要

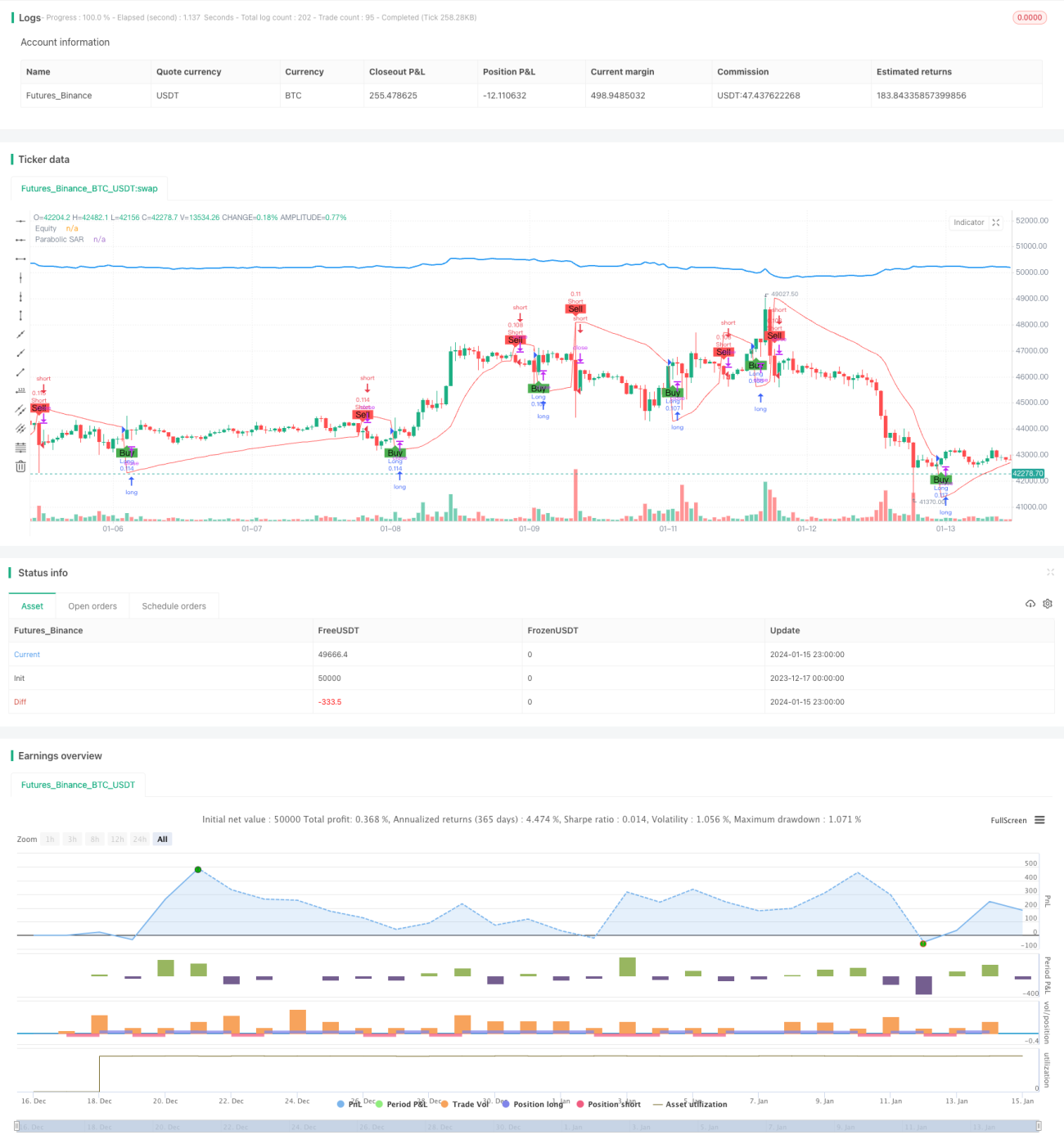

本戦略は、パラボリックSAR(Parabolic SAR)指標を利用して株価トレンドの転換点を識別し、転換点が発生した際に買いまたは売りの操作を行います。この戦略は、株価の上昇トレンドと下降トレンドを自動的に認識し、それに応じてポジションを調整します。

戦略の原理

本戦略の中核となる指標は、パラボリックSAR(Parabolic SAR)です。この指標は株価の上昇トレンドと下降トレンドを識別することができ、株価が上昇している時はSARポイントが株価の下に位置し、株価が下降している時はSARポイントが株価の上に飛び上がります。戦略では、株価ラインとSARポイントのクロスを買いシグナルおよび売りシグナルとして検出します。具体的には、株価ラインが下からSARポイントを上抜けた場合に買いシグナル、株価ラインが上からSARポイントを下抜けた場合に売りシグナルとします。

本戦略の買い条件は、closeがsarより高いこと、すなわち株価ラインが下からSARポイントを上抜けた場合で、これは買いシグナルです。売り条件は、closeがsarより低いこと、すなわち株価ラインが上からSARポイントを下抜けた場合で、これは売りシグナルです。したがって、本戦略の核となるロジックは、株価の勢いの転換点を追跡し、転換点でクロスが発生した際に買い・売りを行うことにあります。

戦略の利点

本戦略の最大の利点は、株価トレンドの転換点を自動的に識別でき、人の判断を必要とせず、高値掴みや底値売りといったよくあるミスを回避できる点です。パラボリックSARは信頼性の高いトレンド識別指標であり、誤操作の機会を減らすことができます。

また、SAR指標は株価の変化に対して比較的敏感で、価格の小幅な調整をタイムリーに捉えることができます。これは勝率の高さや頻繁な取引を追求する戦略にとって非常に重要です。そのため、本戦略はポジションを自動調整し、大きな調整局面に巻き込まれるのを防ぐことができます。

戦略のリスク

本戦略の最大のリスクは、SAR指標が株価の変化に対して敏感すぎるため、小幅な値動きで誤ったシグナルが発生し、売買が過度に頻繁になり、取引コストやスリッページによる損失が増加する可能性があることです。

また、株価が大きく上昇または下落する場合、SAR指標の設定パラメータ(開始値、増分値など)が、トレンド転換の判断の正確性やタイムリーさに影響を与える可能性があるため、これらのパラメータを慎重に設定する必要があります。

ポジション管理を適切に設定せず、SARシグナルに過度に追随すると、ポジションが頻繁に変動し、実際の取引の難易度が高まる可能性があります。

最適化の提案

本戦略は以下の点から最適化が可能です。

-

SARパラメータ設定の最適化:パラメータの組み合わせを調整し、シグナル判断の精度を高める最適なパラメータを見つける。

-

他の補助指標を追加して確認を行い、SAR指標の誤報による不必要なポジション切り替えを回避する。

-

適切なポジションサイズとストップロス戦略を設定し、過度な取引を避け、リスクをコントロールする。

-

トレンド判断指標を組み合わせて、レンジ相場での損失を防ぐ。

-

買い・売りの具体的な価格を最適化し、コストやスリッページ損失を考慮して取引効率を高める。

まとめ

本戦略は主にパラボリックSAR指標を用いて株価トレンドの転換点を判断し、信頼性の高いトレンド判断能力を持ちます。戦略を最適化することで、効果的なトレンドフォロー戦略となり、ポジションを自動調整することで株価の方向性のチャンスを得ることができます。ただし、ポジションの変動頻度を抑え、誤報のリスクに注意する必要があります。

/*backtest

start: 2023-12-17 00:00:00

end: 2024-01-16 00:00:00

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=5

strategy("Parabolic SAR Strategy", shorttitle="PSAR", overlay=true, default_qty_type=strategy.percent_of_equity, default_qty_value=10)

// Parabolic SAR settings- 1