1

Follow

1802

Followers

概要

リバーサルクロスキャプチャー戦略は、逆張り取引とインジケーターのクロスを組み合わせた複合戦略です。まず価格の反転パターンで取引シグナルを生成し、その後、ストキャスティクスの買われすぎ・売られすぎのクロスでフィルタリングすることで、短期的な市場の反転機会を捉えます。

戦略の原理

本戦略は2つのサブ戦略で構成されています:

-

123リバーサル戦略

- 2日間で終値が高値から安値に転じた際、9日ストキャスティクスが低位(一定値以下)にある場合、買いシグナルを生成

- 2日間で終値が安値から高値に転じた際、9日ストキャスティクスが高位(一定値以上)にある場合、売りシグナルを生成

-

ストキャスティクスのゴールデンクロス・デッドクロス戦略

- %K線が上から下に%D線を下回り、かつ%K線と%D線がともに買われすぎゾーンにある場合、売りシグナルを生成

- %K線が下から上に%D線を上抜け、かつ%K線と%D線がともに売られすぎゾーンにある場合、買いシグナルを生成

この複合戦略は2つのサブ戦略のシグナルを判断し、両方のシグナルが一致した場合に実際の取引シグナルを生成します。

戦略の利点

本戦略は逆張りとインジケータークロスを組み合わせ、価格とインジケーター情報を総合的に判断することで、偽シグナルを効果的にフィルタリングし、潜在的な反転機会を掘り起こし、利益率を向上させます。

具体的な利点:

- 市場の反転を捉え、変動が比較的早く、長時間のレンジ相場でシグナルを待つ必要がない

- 2つのサブ戦略の相互検証によりシグナルの精度が向上

- 価格動向の判断とインジケーター分析を組み合わせ、勝率を向上

戦略のリスク

本戦略には以下のリスクも存在します:

- 市場が激しく変動する場合、短期的に価格の反転方向が明確でなく、誤ったシグナルが発生しやすい

- インジケーターのパラメーター設定が不適切だとシグナルの品質に影響を与える

- 反転のタイミングを把握できず、時間的リスクが存在する

これらのリスクに対しては、インジケーターパラメーターの調整やストップロス機構の設定などで制御可能です。

戦略の最適化方向

本戦略は以下の次元で最適化が可能です:

- インジケーターパラメーターの調整とパラメーター組み合わせの最適化

- 出来高インジケーターなど、他のインジケーターによるシグナルフィルターの追加

- 異なる銘柄特性や市場環境に応じたインジケーターパラメーターのカスタマイズ

- リスク管理のためのストップロス戦略の追加

- 機械学習技術を活用したシグナル判断

まとめ

リバーサルクロスキャプチャー戦略は、複数の戦略の利点を総合的に活用し、リスクを制御した上で高い収益力を発揮します。継続的な最適化と改良により、自身のスタイルに合った効率的な戦略を構築し、変化の激しい市場環境に柔軟に対応できます。

Source

Pine

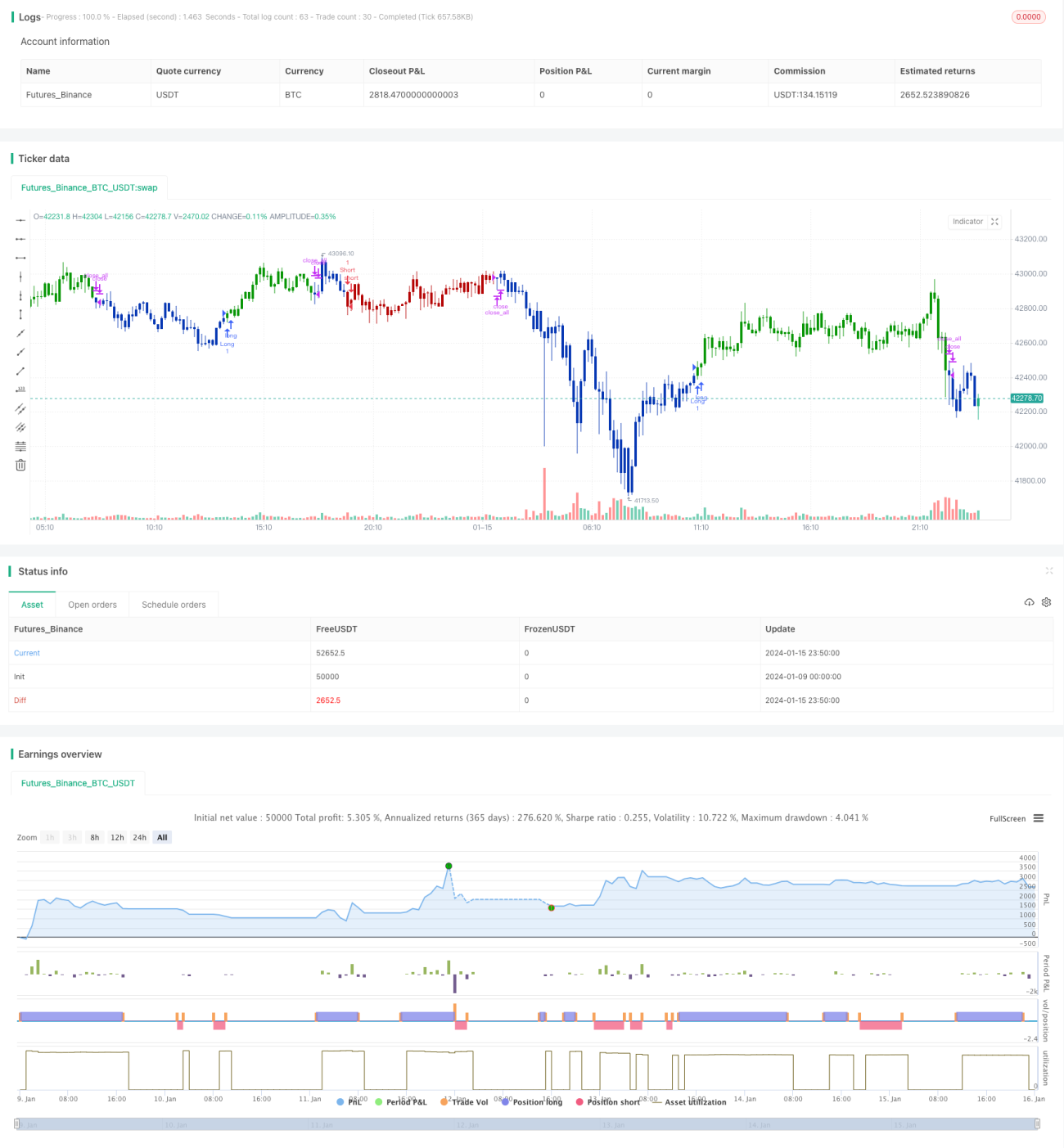

/*backtest

start: 2024-01-09 00:00:00

end: 2024-01-16 00:00:00

period: 10m

basePeriod: 1m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=4

////////////////////////////////////////////////////////////

// Copyright by HPotter v1.0 15/09/2021

// This is combo strategies for get a cumulative signal. Strategy parameters

Related strategies

Comment

All comments (0)

No data

- 1