定期底値平均価格追跡戦略

概要

この戦略の主な考え方は、短期下落が終了した後に定期的に低値の平均価格を追跡することです。具体的には、毎月末に短期下落が終了したタイミングを識別し、定期的にポジションを追加します。同時に、最後のローソク足の終値で全ポジションを清算して離場します。

戦略の原理

- 定期的な追跡シグナルの判定:24×30本のローソク足(1ヶ月を示す)が経過するごとに、定期的な追跡ポイントに達したと判定し、最初のシグナルを出力します。

- 短期下落終了の判定:MACD指標を使用してトレンドを判断します。MACDがダイバージェンスし、シグナルラインを下回った場合、短期下落が終了したとみなします。

- エントリールール:定期的な追跡シグナルと短期下落終了シグナルの両方が満たされた場合、追跡シグナルを発出し、買いポジションを保有します。

- エグジットルール:最後のローソク足が終値となった時点で、全ポジションを清算します。

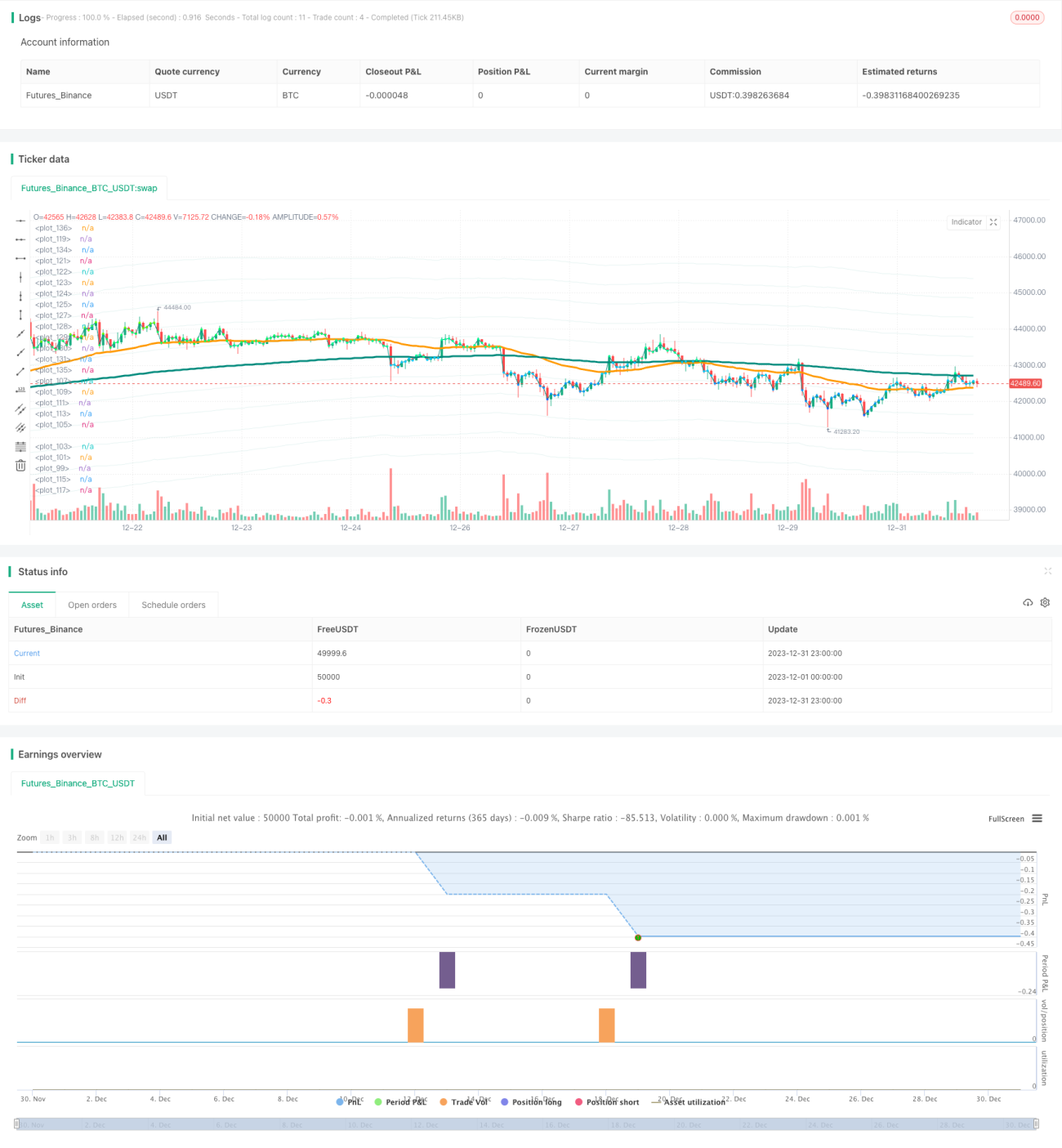

以上が戦略の基本的な取引フローと原理です。なお、この戦略はデフォルトで月に1000ドルの資金を追跡し、バックテストでは33ヶ月に拡張され、合計33000ドルが投入されます。

優位性分析

この戦略の最大のメリットは、低位で定期的に建玉できることであり、長期的に見ると有利な買いコストを得られ、高い収益率を生み出す可能性があります。また、MACD指標を用いた短期的な買いポイントの識別は信頼性が高く明確で、行き詰まりにくく、ある程度損失を回避できます。

総じて、これはコスト平均法の戦略であり、中長期的なホルダーが定期的に分割購入するのに適しており、満足できるリターンが期待できます。

リスクと対策

戦略の主なリスクは、短期下落の終了点を正確に判断できないことにあります。MACD指標による下落終了の判断には遅れが生じる可能性があり、最適なタイミングで買いコストを抑えられないおそれがあります。また、資金を分散して投入することで操作コストが増加します。

トレンドを判断するために、ボリンジャーバンドやKDJなどの指標を追加することも検討できます。これらの指標は反転のタイミングを事前に判断するのに役立ちます。同時に、毎月の投入資金額を最適化することで、操作コストが収益に与える影響を軽減できます。

最適化の方向性

以下の方向性でさらに戦略を最適化できます:

- 定期的な追跡の時間周期を最適化する(例:2ヶ月ごとの追跡に変更など)、過度な取引頻度の問題を軽減する。

- 短期下落終了のタイミングを判断する際に、より多くの指標を組み合わせ、買いポイントを最安値に近づける。

- 毎月の投入資金額を最適化し、最適な配分を見つける。

- ストップロス戦略を組み込み、下落が深くなりすぎた場合の損失を回避する。

- 異なる保有期間が収益に与える影響をテストし、最適な保有日数を見つける。

まとめ

この定期的な低値平均価格追跡戦略は、全体的な考え方が明確で理解しやすく、定期的な追加と短期判断の組み合わせにより、有利なコスト価格を得ることができます。中長期的にこの戦略を保有することで安定した収益が期待でき、長期的な投資価値を追求する投資家に適しています。同時に、いくつかの最適化の方向性も存在するため、注意を払ってさらに戦略を改善すれば、パフォーマンスをより向上させることができるでしょう。

- 1