週足移動平均線ブレイクアウト取引戦略

概要

この戦略は、ビットコインの週足終値と8週単純移動平均線に基づいて取引を行います。週足終値が8週線を上抜けた場合に買い、週足終値が8週線を下抜けた場合に決済します。同時に、ストップロスと利益確定の比率を設定し、リスクを管理します。

戦略の原理

この戦略は、ビットコインの週足チャートと8週単純移動平均線を分析し、市場が上昇トレンドか下落トレンドかを判断します。週足終値が8週線を上抜けた場合、市場が上昇チャネルに入ったことを示し、買いポジションで利益を得られます。週足終値が8週線を下抜けた場合、ビットコインの週足が下落チャネルに入ったことを示し、それまでの買いポジションを損切りして決済すべきです。

具体的には、戦略内に以下の判断条件が設定されています。

buy_condition= crossover(btc,ma)#週足終値が8週線を上抜け、買い

sell_condition= crossunder(btc,ma)#週足終値が8週線を下抜け、決済

買い条件が成立すると、戦略は買いポジションを取ります。決済条件が成立すると、戦略は利益確定または損切りでエグジットします。

また、戦略にはストップロスと利益確定の比率が設定されています。

loss_ratio=input(defval=1,title="LOSS RATIO", group="STRATEGY")

reward_ratio=input(defval=3,title="REWARD RATIO", group="STRATEGY")

ここで、ストップロス比率のデフォルトは1、利益確定比率のデフォルトは3です。これは、決済シグナルが発生した際、現在利益が出ていれば利益の3倍で利確し、損失が出ていれば損失の1倍で損切りすることを意味します。

優位性分析

この戦略には以下の優位性があります。

- 週足での操作により、ドローダウンが小さく、長期保有に適している。

- 8週線がレンジ相場をフィルタリングし、主要なトレンドを識別する。

- ストップロスと利益確定を設定し、リスクを管理する。

リスク分析

この戦略には以下のリスクも存在します。

- 週足での操作のため、短期的な相場変動にポジションを調整できない。

- ブレイクアウトシグナルが誤ったシグナルとなる可能性がある。

- 市場が異常な場合、ストップロスや利益確定の設定が機能しない可能性がある。

対策:

- 他の短期指標を組み合わせ、短期的な調整の機会を識別する。

- フィルター条件を追加し、誤ったシグナルを回避する。

- 市場の状況に応じてストップロス・利益確定比率を調整し、損失を抑える。

最適化の方向性

この戦略は以下の点で最適化が可能です。

- 他のフィルター条件を追加し、ブレイクアウトシグナルの有効性を確保する。

- ストップロス・利益確定比率の設定を最適化する。

- 短期指標を組み合わせ、マルチタイムフレームの連携を実現する。

- 機械学習アルゴリズムを利用してパラメータを自動最適化する。

まとめ

この戦略は全体的にシンプルで直接的であり、週足の移動平均線のブレイクアウトで相場のトレンドを判断します。同時にストップロスと利益確定を設定してリスクを管理します。ビットコインの長期保有の参考として利用できます。ただし、この戦略には一定の盲点もあり、今後の改善点として、シグナルの有効性向上、パラメータ設定の最適化、マルチタイムフレームの組み合わせなどが挙げられます。

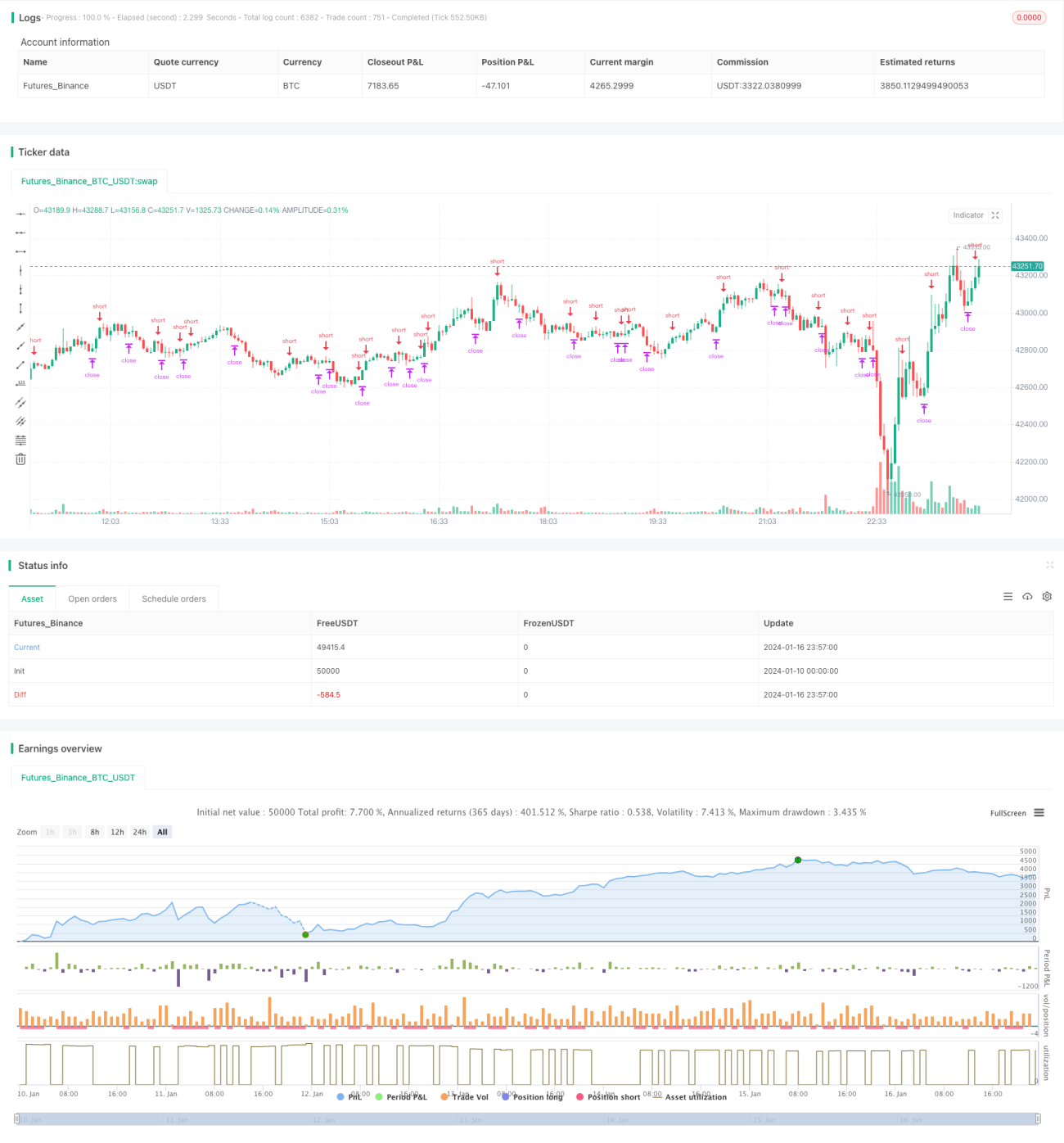

/*backtest

start: 2024-01-10 00:00:00

end: 2024-01-17 00:00:00

period: 3m

basePeriod: 1m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

// This source code is subject to the terms of the Mozilla Public License 2.0 at https://mozilla.org/MPL/2.0/

// © taberandwords

//developer: taberandwords

//author: taberandwords- 1