ダイナミック・サポート・レジスタンス・チャネル・ブレイクアウト戦略

概要

ダイナミックサポートレジスタンスチャネルブレイクアウト戦略は、重要なサポート・レジスタンスラインとブレイクアウトシグナルを識別する強力な戦略です。この戦略はチャート上にこれらの重要なラインを可視化し、トレーダーが潜在的な取引機会を容易に発見できるようにします。

戦略の原理

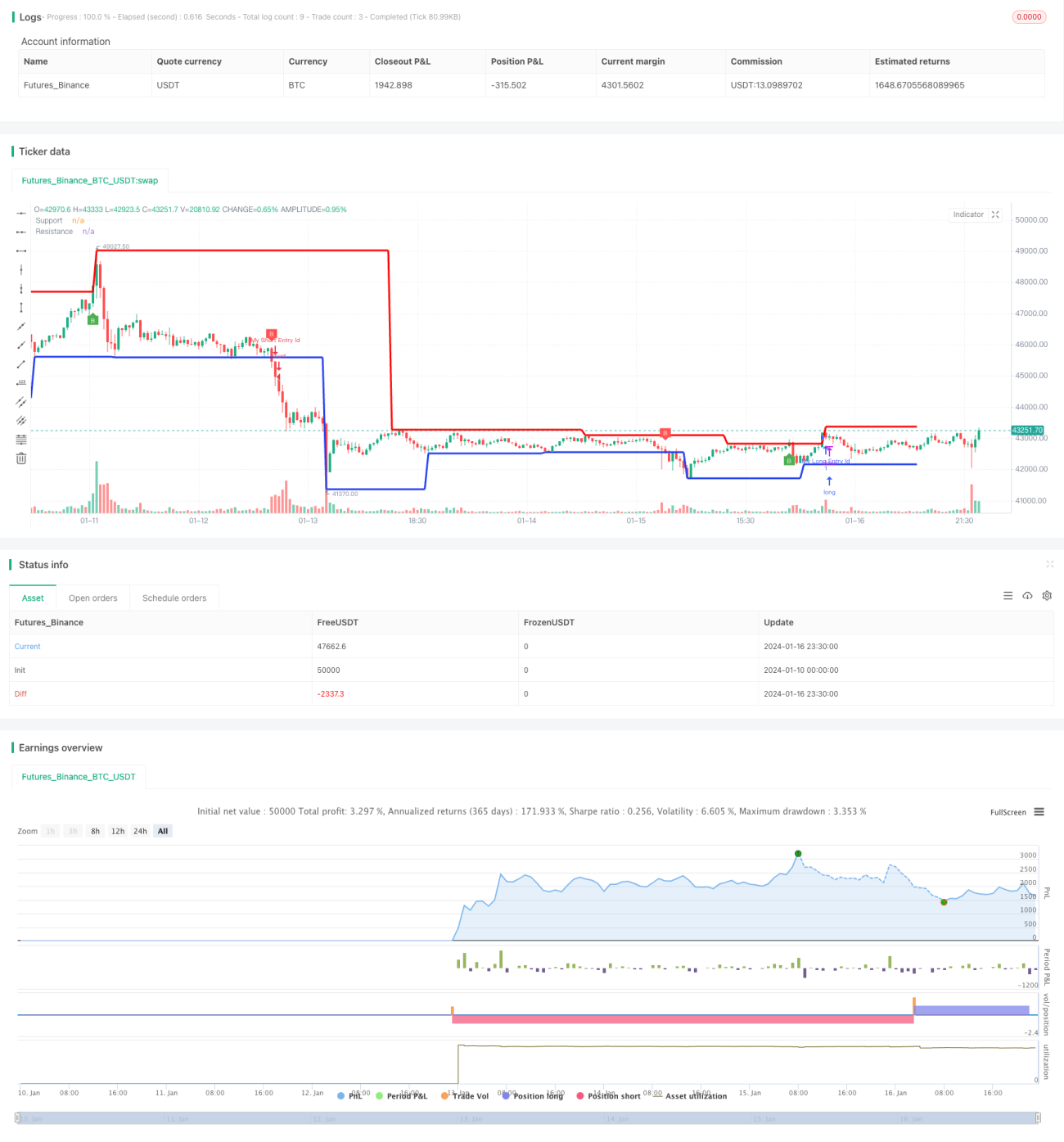

本戦略は、ユーザー定義の左バーと右バーに基づいてサポート・レジスタンスラインを動的に算出します。これにより、変化する市場環境に適応する柔軟性が得られます。終値がこれらのサポート・レジスタンスラインを跨いで推移し、かつ出来高による確認が行われた場合に、買いと売りのシグナルが生成されます。さらに、定義されたサポート・レジスタンス条件に基づいて、ロングまたはショートのポジションを自動執行する取引戦略が統合されており、取引フロー全体がよりスムーズになります。

具体的には、ta.pivotlowおよびta.pivothigh関数を用いて動的なサポート・レジスタンスラインを算出します。これらのサポート・レジスタンスラインはチャート上に赤と青で描画されます。終値がこれらのラインをブレイクした場合、ブレイクした位置に「B」形状のマークが描画されます。同時に、5日および10日の平均出来高オシレーターを用いて出来高の急増を判断します。出来高が十分に大きい場合にのみ、ブレイクアウトシグナルが発動され、アラートが送信されます。最後に、これらのサポート・レジスタンスラインと出来高条件に基づいたLONG/SHORTのエントリーおよびエグジット戦略が統合されています。

戦略の利点

本戦略には以下の利点があります。

- 動的なサポート・レジスタンスラインにより市場の変化に適応。

- 出来高による確認によりブレイクアウトの重要性を担保。

- グラフィカルなマークとアラートにより重要ポイントを強調。

- 統合された取引戦略により取引フローを簡素化。

- カスタマイズ可能なパラメーターにより適用性が向上。

総じて、本戦略は重要なサポート・レジスタンスのブレイクアウトポイントを完全に特定・可視化し、活用することで、トレーダーが最適な取引タイミングを選択するための大きな利便性を提供し、取引成功率を大幅に向上させます。

戦略のリスク

本戦略の潜在的なリスクは主に以下の通りです。

-

ブレイクアウト失敗リスク:ブレイクアウトポイントが偽のブレイクアウトとなる可能性があります。これにより不要な損失が発生する恐れがあります。より厳格な出来高および価格変動の確認条件を設定することで緩和できます。

-

パラメーター最適化リスク:左バーや右バーなどのパラメーター設定が適切でない場合、算出されるサポート・レジスタンスラインが不正確になる可能性があります。異なる銘柄の取引特性に応じて、適切な左バーと右バーを選択する必要があります。

-

過剰最適化リスク:パラメーターの過剰最適化により戦略がオーバーフィットする可能性があります。適切にバックテストと検証を行い、少量のデータで過剰に最適化しないように注意する必要があります。

-

取引コストリスク:頻繁な取引は高い手数料を発生させます。プロフィットファクターを調整したり、他の方法で取引頻度を制御することを検討すべきです。

戦略の最適化の方向性

本戦略は以下の方向で最適化が可能です。

- ストップロス条件を追加し、1回の損失を抑制。

- プロフィットファクターを最適化し、最適な利確ポイントを探索。

- 異なるパラメーターの組み合わせをテストし、最適なパラメーターを決定。

- 銘柄ごとに左バーと右バーの設定を調整。

- 価格変動率などの他のフィルター条件を追加し、ブレイクアウトの可能性をより正確に判断。

- 出来高の増加を伴うブレイクアウトなど、異なる出来高確認インジケーターを試行。

- 異なる取引戦略やインジケーターと組み合わせ、より優れた統合を実現。

まとめ

ダイナミックサポートレジスタンスチャネルブレイクアウト戦略は、チャートテクニカル分析におけるサポート・レジスタンスの概念を活用し、出来高分析によるブレイクアウトの重要性を確認することで、市場の重要な転換点を効果的に発見できます。本戦略の簡潔で使いやすいインターフェース設計、インジケーターの描画、シグナル通知により、複雑なテクニカル指標の内容を理解しやすくし、技術的なハードルを大幅に低減します。同時に、カスタマイズ可能で統合可能なパラメーター設定により、トレーダー自身の戦略と容易に組み合わせることができます。以上より、本戦略は機能が充実し、実用性の高い定量取引戦略です。

/*backtest

start: 2024-01-10 00:00:00

end: 2024-01-17 00:00:00

period: 30m

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=5

strategy("Support and Resistance channel with Breaks p5", shorttitle="Support and Resistance channel with Breaks [cryptoonchain]", overlay=true, max_bars_back=1000)

// Input variables- 1