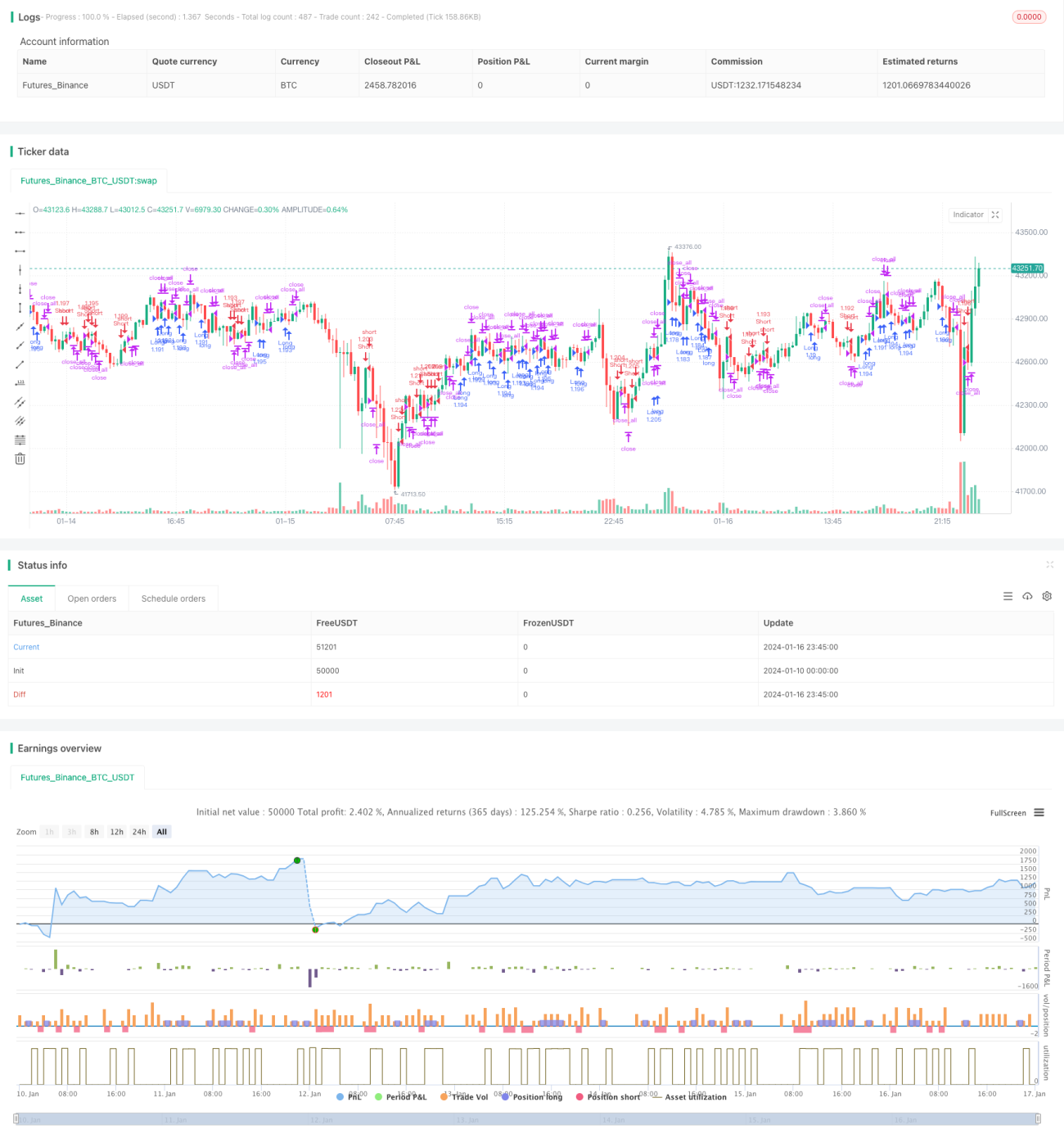

ダブルRSIブレイクアウト定量取引戦略

1

Follow

1802

Followers

概要

ダブルRSIブレイクアウト戦略は、高速RSIと低速RSIの2つの指標を同時に利用して取引シグナルを生成する、定量取引戦略です。本戦略は、高速RSIと低速RSIの2つの指標間でのブレイクアウトによって取引シグナルを形成し、市場のトレンドを追跡する効果を実現します。

戦略の原理

本戦略は2つのRSI指標を同時に使用します。高速RSIの期間は2、低速RSIの期間は14です。取引シグナルは、これら2つのRSI指標間でのブレイクアウトから生成されます。

低速RSIが50より大きく、高速RSIが50より小さい場合、買いシグナルが発生します。低速RSIが50より小さく、高速RSIが50より大きい場合、売りシグナルが発生します。買いまたは売りポジションを保有した後、ストップロスシグナル(買いポジションの損失時に赤色のローソク足、売りポジションの損失時に緑色のローソク足が出現)が発生した場合、ポジションを決済して損失を確定します。

優位性分析

- RSI指標の買われ過ぎ・売られ過ぎの特性を利用して取引シグナルを形成し、高値掴みや底値売りを回避。

- 高速RSIと低速RSIを組み合わせることで、市場トレンドの変化を追跡し、適時なエントリーとイグジットを実現。

- 中長期トレンドを追跡し、短期的な市場ノイズに惑わされない。

- リスク管理が徹底されており、ストップロスメカニズムを備えている。

リスクとその解決策

- 偽ブレイクアウトのリスク。解決策:高速RSIと低速RSIのパラメータを適切に設定し、真のブレイクアウトを確保する。

- ストップロス地点の設定ミスによるリスク。解決策:市場のボラティリティに基づいてストップロスの距離を合理的に設定する。

- スパイラル損失のリスク。解決策:高値掴みや底値売りをせず、戦略ルールに従ってエントリーとイグジットを行う。

最適化の方向性

本戦略は以下の点でさらに最適化が可能です。

- 高速RSIと低速RSIのパラメータを最適化し、最適なパラメータの組み合わせを見つける。

- 他の指標を組み合わせて、より信頼性の高い取引シグナルを形成する。

- 動的ストップロスを設定し、市場のボラティリティに応じてストップロス地点をリアルタイムで調整する。

まとめ

ダブルRSIブレイクアウト戦略は、高速RSIと低速RSIを利用して市場トレンドの変化を追跡し、買われ過ぎ・売られ過ぎの領域で取引シグナルを形成することで、高値掴みや底値売りを効果的に回避します。同時にストップロスメカニズムを備え、リスクを管理します。本戦略は操作が簡単で実装しやすく、定量取引に適しています。パラメータ最適化や指標の組み合わせなどを通じて、戦略のプロフィットファクターをさらに向上させることも可能です。

Source

Pine

Strategy parameters

Related strategies

Comment

All comments (0)

No data

- 1