ストキャスティクス指標に基づく短期取引戦略

概要

本戦略は、ストキャスティック・インデックス(SMI)指標に基づいて設計された短期取引戦略で、主に株式や暗号通貨の短期取引に使用します。この戦略は、ストキャスティック・インデックス指標の買われ過ぎ・売られ過ぎシグナルと移動平均線による確認を融合させ、トレンド相場において中間の押し目を捉え、優れたエントリーポイントを提供します。

戦略の原理

本戦略は主にストキャスティック・インデックス指標を用いて市場の買われ過ぎ・売られ過ぎ領域を判断します。ストキャスティック・インデックス指標の計算式は以下の通りです。

SMI = (MA(Close - LL) / (HH - LL)) * 100

ここで、LLはN日間の最安値、HHはN日間の最高値です。この指標の設計思想は、終値がN日間の最高値に近い場合、市場は買われ過ぎ状態であり、終値がN日間の最安値に近い場合、市場は売られ過ぎ状態であるというものです。

本戦略では、SMA指標のパラメータNを5と3に設定し、5日と3日のストキャスティック・インデックスを採用します。通常、1つのパラメータのみを使用すると誤ったシグナルが発生しやすいため、本戦略では二重のSMAによる確認を行い、ノイズを除去します。

さらに、戦略には移動平均線EMA指標を組み合わせ、そのパラメータをSMI指標と一致させることで、SMI指標のシグナルをさらに確認し、誤判定を回避します。

戦略の利点

- ストキャスティック・インデックス指標に基づき買われ過ぎ・売られ過ぎ領域を判断し、反転の機会を捉えます。

- 二重のSMAパラメータ設定により、誤ったシグナルを効果的に除去できます。

- EMA指標と組み合わせて確認することで、誤判定を回避します。

戦略のリスク

- SMI指標は誤ったシグナルを発生しやすく、二重のSMAやEMA指標を設定してもリスクを完全に回避することはできません。

- トレンド相場では、この戦略は過剰な逆張り取引を生じる可能性があり、全体の収益に影響を与えます。

リスク回避:

- ストップロスを用いて1回の取引損失を抑えます。

- この戦略は横ばいまたはレンジ相場でのみ使用し、トレンド相場では使用を避けます。

戦略の最適化方向

- 異なるパラメータ設定でのSMI指標をテストし、最適なパラメータの組み合わせを探します。

- ボリンジャーバンドやKDJなど他の指標と組み合わせて確認し、シグナルの精度を高めます。

- ストップロス戦略を最適化し、市場のボラティリティに応じた可変ストップロスを設定します。

- トレンド判断指標を組み合わせ、トレンド相場での使用を避けます。

まとめ

本戦略は、短期取引に適した戦略です。ストキャスティック・インデックス指標の買われ過ぎ・売られ過ぎ特性に、移動平均線によるシグナルのフィルタリングと確認を組み合わせることで、短期取引の機会を識別できます。ただし、トレンド相場では誤ったシグナルを発生しやすいため、使用時には特に注意が必要で、トレンド判断指標と併用してこのような状況を回避するのが最善です。総じて、レンジ相場では本戦略は短期取引の機会を捉えることができますが、使用中はリスク管理に留意し、ストップロスによる退出が重要です。

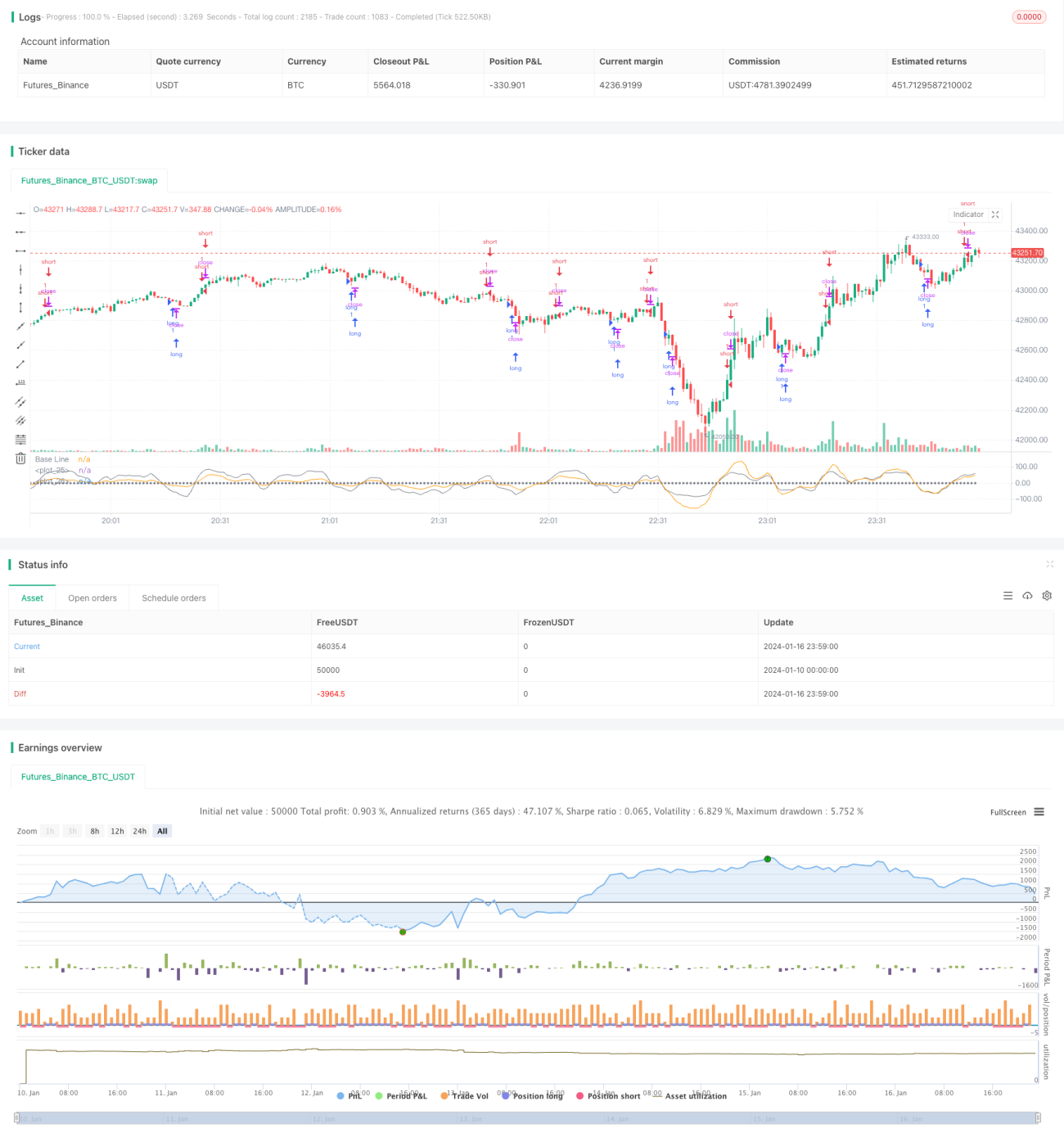

/*backtest

start: 2024-01-10 00:00:00

end: 2024-01-17 00:00:00

period: 1m

basePeriod: 1m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=2

strategy(title="SMIndex Strategy", shorttitle="SMIndex Strategy", overlay=false, pyramiding=0, initial_capital=1000, currency=currency.USD)

//

sm1 = input(5, 'sm1')- 1