1

Follow

1802

Followers

概要

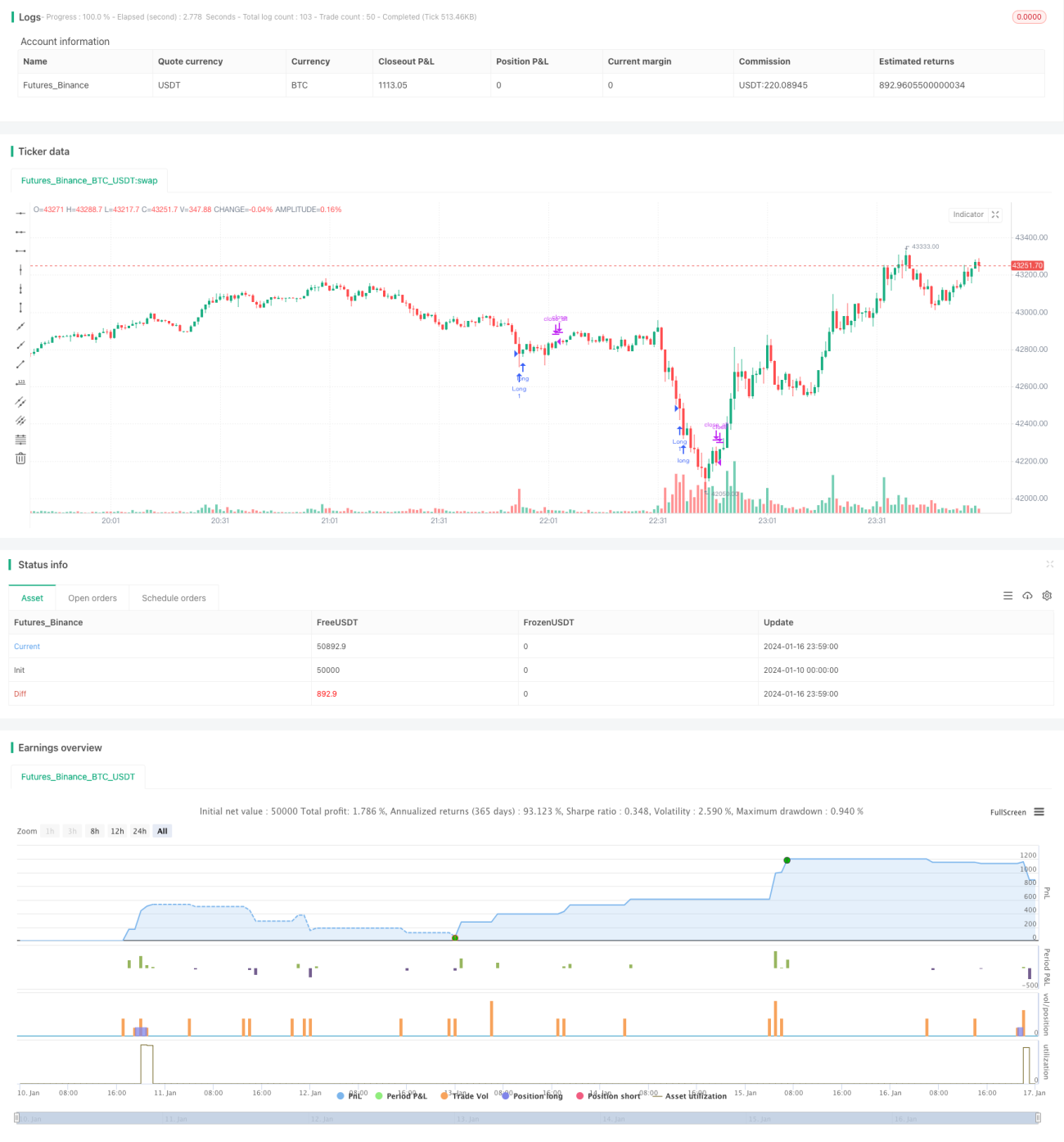

本戦略は、下降トレンドにおいて突発的な出来高を捉えて短期底を特定し、売られ過ぎの状態で買いエントリーを行う、積極的な短期売買戦略です。

戦略の原理

出来高がSMAに基づく平均出来高を2倍の標準偏差を超えた場合に「突出した出来高」と判断し、同時にRSIが30未満の場合は「売られ過ぎ」と判断します。両方の条件が満たされた時点で短期底と判断し即座にロングポジションを取ります。ロングした後、一定時間(例えば10本のローソク足)が経過したらポジションをクローズします。

したがって、本戦略のロジックは以下の手順のみです:

- 直近20本のローソク足の出来高のSMAを基準出来高として計算

- 直近20本のローソク足の出来高の2倍の標準偏差を突出量の判断基準として計算

- 直近20本のローソク足のRSIを計算し、売られ過ぎかどうかを判断

- 出来高が基準出来高+2倍の標準偏差を超え、かつRSIが30未満の場合、短期底と判断

- 短期底で即座にロング

- 10本のローソク足後に自動的にポジションクローズ

優位性分析

本戦略には以下の優位性があります:

- ロジックがシンプルで、理解と最適化が容易

- 出来高の突出という特性を利用して短期転換点を判断

- RSI指標により売られ過ぎゾーンでのみロングすることで、天井狙いを防止

- 自動ストップロスにより、テールリスクを最大限回避

総じて、本戦略は出来高のブレイクアウトを活用して短期トレンド反転を捉え、リスクを厳格に管理する、信頼性の高い積極的なロング戦略です。

リスク分析

本戦略には主に以下のリスクがあります:

- 出来高とRSIで構成されるシグナルに偽のブレイクアウトが発生し、誤ったロングによる損失を招く可能性

- 固定されたストップロス時間設定が、市場が大きく反転した場合にストップロスが機能しなかったり、早すぎたりする可能性

- パラメータ最適化が不十分な場合、シグナルが頻発または少なすぎる可能性

これらのリスクに対し、以下の観点から最適化が可能です:

- 他の指標を追加してフィルタリングし、偽のブレイクアウトシグナルを回避

- 固定のローソク足ストップロスではなく、動的なトレーリングストップロスを設定

- パラメータを総合的にテスト・最適化し、ロバスト性を確保

最適化の方向性

本戦略は以下の分野でさらなる最適化が可能です:

- 機械学習モデルを導入して出来高ブレイクアウトの信頼性を高め、偽シグナルを低減

- 単純な固定ローソク足設定ではなく、適応型ストップロスメカニズムを追加

- 突出出来高パラメータに対して多次元データセットでの最適化を実施

- 機械学習を活用して売られ過ぎシグナルの精度を向上

- センチメント分析を組み合わせて戦略のアルファを向上

より高度なテクニカル指標、機械学習、センチメント分析を導入することで、戦略の安定性、アルファ、シャープレシオを大幅に改善できます。

まとめ

本戦略は全体として非常にシンプルかつ直接的なロジックで明確な短期ブレイクアウト戦略です。出来高指標を適切に適用して短期トレンド反転ポイントを判断し、リスクを厳格に管理することで、良好な結果が得られます。しかしながら、偽シグナルのリスクやパラメータのロバスト性リスクは依然として存在します。これらの問題は、より先進的な技術を導入することで段階的に改良・最適化し、戦略の効果をより顕著にすることが可能です。

Source

Pine

Strategy parameters

Related strategies

Comment

All comments (0)

No data

- 1