ボリンジャーバンドに基づくトレンドフォロー戦略

概要

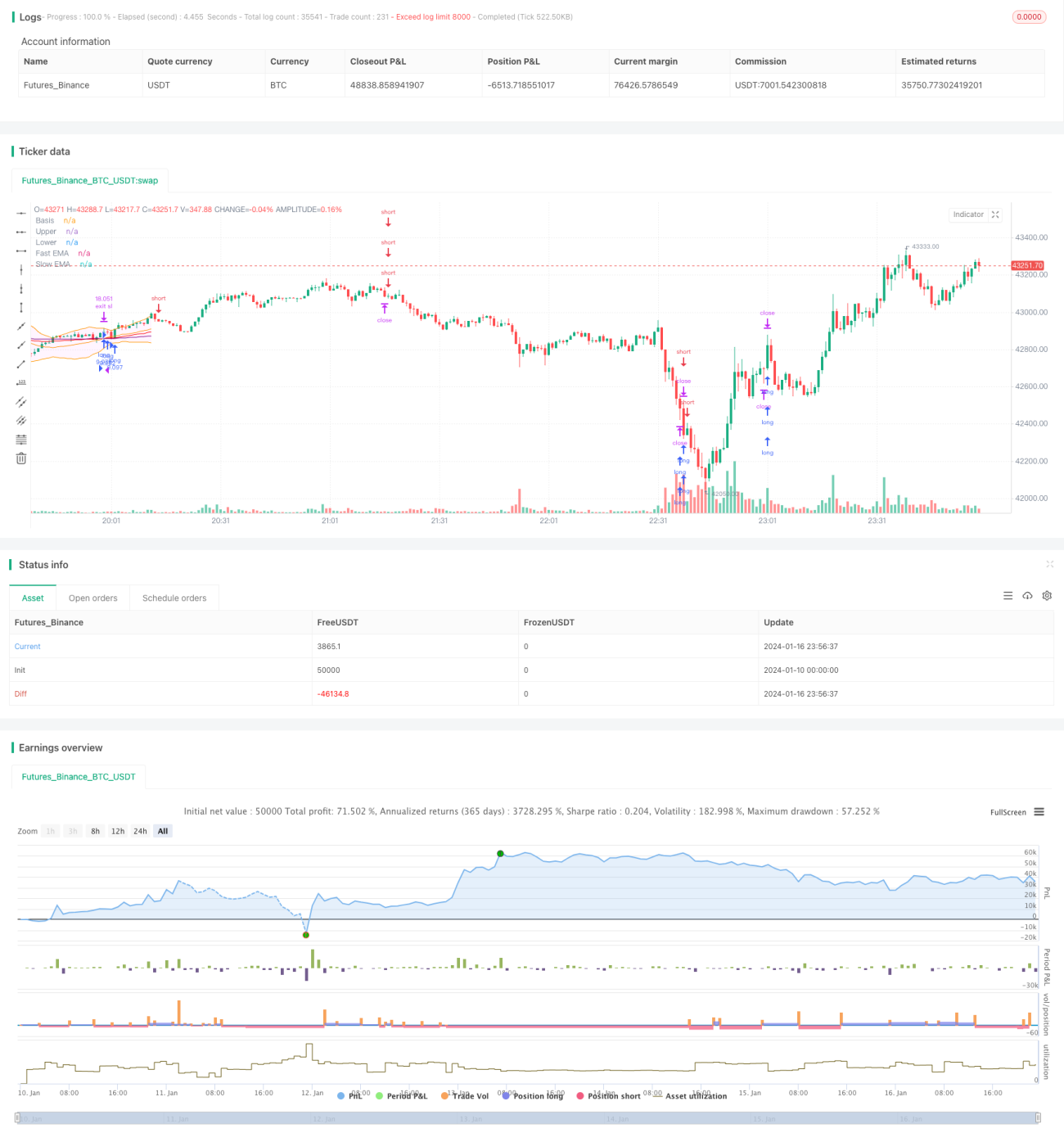

本戦略は、ボリンジャーバンド指標を使って価格のトレンド方向を判断し、高速移動平均線と低速移動平均線を組み合わせてエントリーを行います。価格がボリンジャーバンドの中央線を上抜けし、かつ高速移動平均線が低速移動平均線を上抜けた場合を買いシグナルとします。価格がボリンジャーバンドの中央線を下抜けし、かつ高速移動平均線が低速移動平均線を下抜けた場合を売りシグナルとします。損切り方法はATRを用いた損切りです。

戦略の原理

本戦略は主にボリンジャーバンド指標と移動平均線指標で構成されています。

ボリンジャーバンド指標は、中央線、上限線、下限線で構成されます。中央線はn日単純移動平均線です。上限線と下限線は、それぞれ中央線からk倍の標準偏差を上下に加えたものです。価格が上限線に近づくと買われすぎ、下限線に近づくと売られすぎを示します。中央線は価格のトレンド方向を表します。

移動平均線指標は、高速移動平均線と低速移動平均線を使用します。高速移動平均線のパラメータは40、低速移動平均線のパラメータは120です。高速移動平均線が低速移動平均線を上抜けるとゴールデンクロス(買いシグナル)、下抜けるとデッドクロス(売りシグナル)となります。

上記の指標ルールに基づき、本戦略の具体的な取引シグナルは以下の通りです。

買いシグナル: 終値がボリンジャーバンドの中央線を上抜け、かつ高速移動平均線が低速移動平均線を上抜けた場合

売りシグナル: 終値がボリンジャーバンドの中央線を下抜け、かつ高速移動平均線が低速移動平均線を下抜けた場合

損切り方法: ATR損切り。損切り価格は現在価格から4倍のATR値を差し引いた水準とします。

優位性分析

本戦略はボリンジャーバンド指標と移動平均線指標を組み合わせることで、価格トレンド方向を効果的に判断し、レンジ相場での頻繁なエントリーを回避できます。

ボリンジャーバンドの中央線は価格トレンドを明確に反映し、価格が中央線を突破した際に強いトレンドシグナルを生成します。上限線・下限線により買われすぎ・売られすぎを効果的に判断できるため、レンジ相場での高値追いや底値売りを避けられます。

高速・低速移動平均線のゴールデンクロス・デッドクロスは、トレンド判断の一般的な手法です。ボリンジャーバンド指標と組み合わせることで、より正確なエントリータイミングを判断できます。

ATR損切り方式により、損切りポイントが市場の変動に応じて適応的に調整され、1回あたりの損失を効果的に抑制します。

リスク分析

本戦略の最大のリスクは、価格が中央線を突破した直後に反落し、利益を獲得できないことです。この場合、損失が発生します。解決策としては、移動平均線のパラメータを適宜調整し、指標パラメータを市場特性により適合させることが挙げられます。

もう一つのリスクは、レンジ相場においてボリンジャーバンド指標と移動平均線指標が誤ったシグナルを発することです。その場合は取引シグナルをスキップし、より明確なトレンド相場を待つか、ポジションサイズを適度に縮小することを検討すべきです。

最適化の方向性

本戦略は以下の点で最適化が可能です。

-

ボリンジャーバンド指標のパラメータを調整し、異なる周期の市場特性に適応させる。

-

高速・低速移動平均線のパラメータを調整し、取引対象銘柄に一層適合させる。

-

他の補助指標を追加して組み合わせ、戦略の安定性を高める。

-

ポジション管理方法を最適化し、トレンド相場ではポジションを増やし、レンジ相場ではポジションを縮小する。

-

異なる損切り方法をテストし、より優れた解法を模索する。

まとめ

本戦略は全体的に、典型的なトレンドフォロー戦略の一つです。ボリンジャーバンド指標と移動平均線指標を組み合わせて価格トレンドと取引機会を判断します。戦略シグナルの生成は比較的明確であり、自動化された定量取引に適しています。しかし一定のリスクも存在するため、より幅広い市場環境に適応するためにパラメータやルールの最適化が必要です。総じて、本戦略のフレームワークは実行可能であり、改善の余地が大いにあります。

- 1