RSIとVWAPに基づく短期量的戦略

1

Follow

1802

Followers

概要

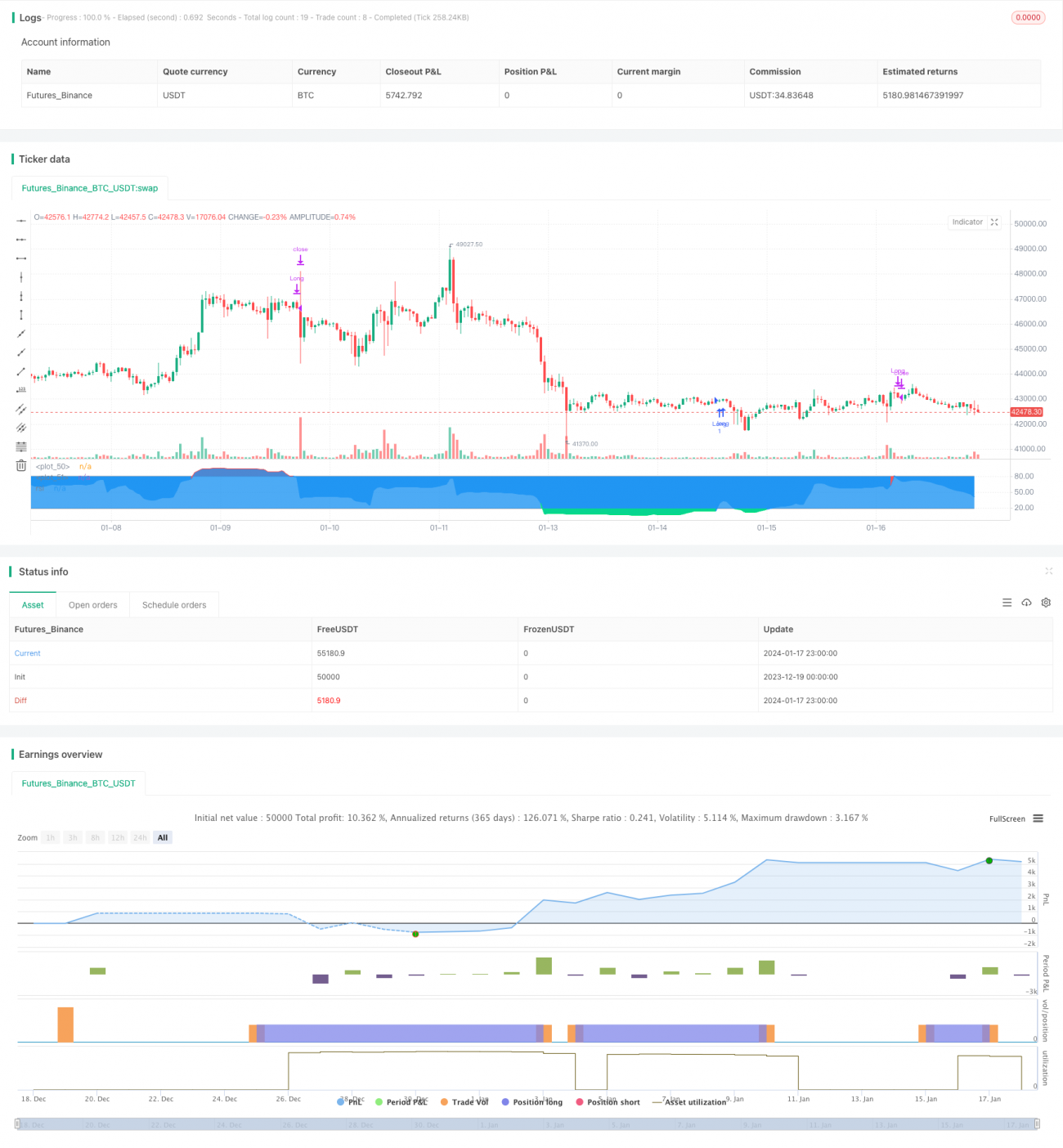

本戦略は「RSI-VWAP短期戦略」と命名する。RSI指標と出来高加重平均価格(VWAP)をテクニカル指標として用い、買い・売りのシグナルを設定し、売買判断を行う。短期間で市場の買われすぎ・売られすぎを捉え、超過収益を狙う戦略である。

戦略の仕組み

- RSI指標を用いて市場が買われすぎか売られすぎかを判断する。RSI値が80以上で買われすぎゾーン、20以下で売られすぎゾーンとする。

- RSI指標の元データとして終値ではなくVWAPを使用する。VWAPは当日の平均約定価格をより正確に反映する。

- RSI値が売られすぎゾーンから20を上抜けたときに買いシグナル、買われすぎゾーンから80を下抜けたときに売りシグナルを発生させる。

- 本戦略はロング(買い)のみ行い、ショート(売り)は行わない。すなわち、売られすぎで買い、買われすぎで売る。

優位性分析

- RSIのデータソースにVWAPを用いることで、RSI指標の市場判断精度が向上し、偽のブレイクアウトに惑わされにくくなる。

- ロングのみで取引することで取引頻度を低減し、長期的な安定収益を得やすくなる。

- RSI指標のパラメータは17で、短期取引に適している。

- 期待取引回数が少ない短期取引スタイルにより、取引コストが低下し、より高い収益率が期待できる。

リスク分析

- 定量戦略のバックテストにはオーバーフィッティングのリスクが伴い、実際の取引結果がバックテストと一致しない可能性がある。

- ロングのみでは下落相場のチャンスを捉えられない。

- 買われすぎ・売られすぎの判断基準が全ての銘柄に適しているとは限らず、銘柄ごとにパラメータ調整が必要。

- テクニカル指標はいずれも誤ったシグナルを発生する可能性があり、損失を完全に回避することはできない。

買われすぎ・売られすぎの基準を適度に緩和する、他の指標と組み合わせてシグナルを確認する、パラメータ範囲を調整するなどの方法でリスクを低減できる。

最適化の方向性

- 異なるパラメータが戦略効果に与える影響をテストし、RSIの期間や買われすぎ・売られすぎの閾値を最適化する。

- ストップロス戦略を追加し、トレーリングストップや時間ストップなどで利益の一部を確定させ、ドローダウンを抑える。

- 他の指標を組み合わせてシグナルをフィルタリングし、シグナルの精度を高める。

- 銘柄の特性に応じて個別のパラメータ範囲を設定し、戦略が様々な銘柄にうまく適応できるようにする。

まとめ

本戦略は総じてシンプルで実用的な短期戦略である。VWAPを用いることでRSI指標の判断精度が向上し、ロングのみで取引頻度を抑えている。戦略の考え方は明確で理解・実装が容易であり、定量取引の入門に適している。しかし、単一指標だけの戦略では完璧とは言えず、実際の取引でより良い成果を出すために継続的な最適化が必要である。

Source

Pine

/*backtest

start: 2023-12-19 00:00:00

end: 2024-01-18 00:00:00

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

// This source code is subject to the terms of the Mozilla Public License 2.0 at https://mozilla.org/MPL/2.0/

// © Xaviz

//#####©ÉÉÉɶN###############################################Strategy parameters

Related strategies

Comment

All comments (0)

No data

- 1