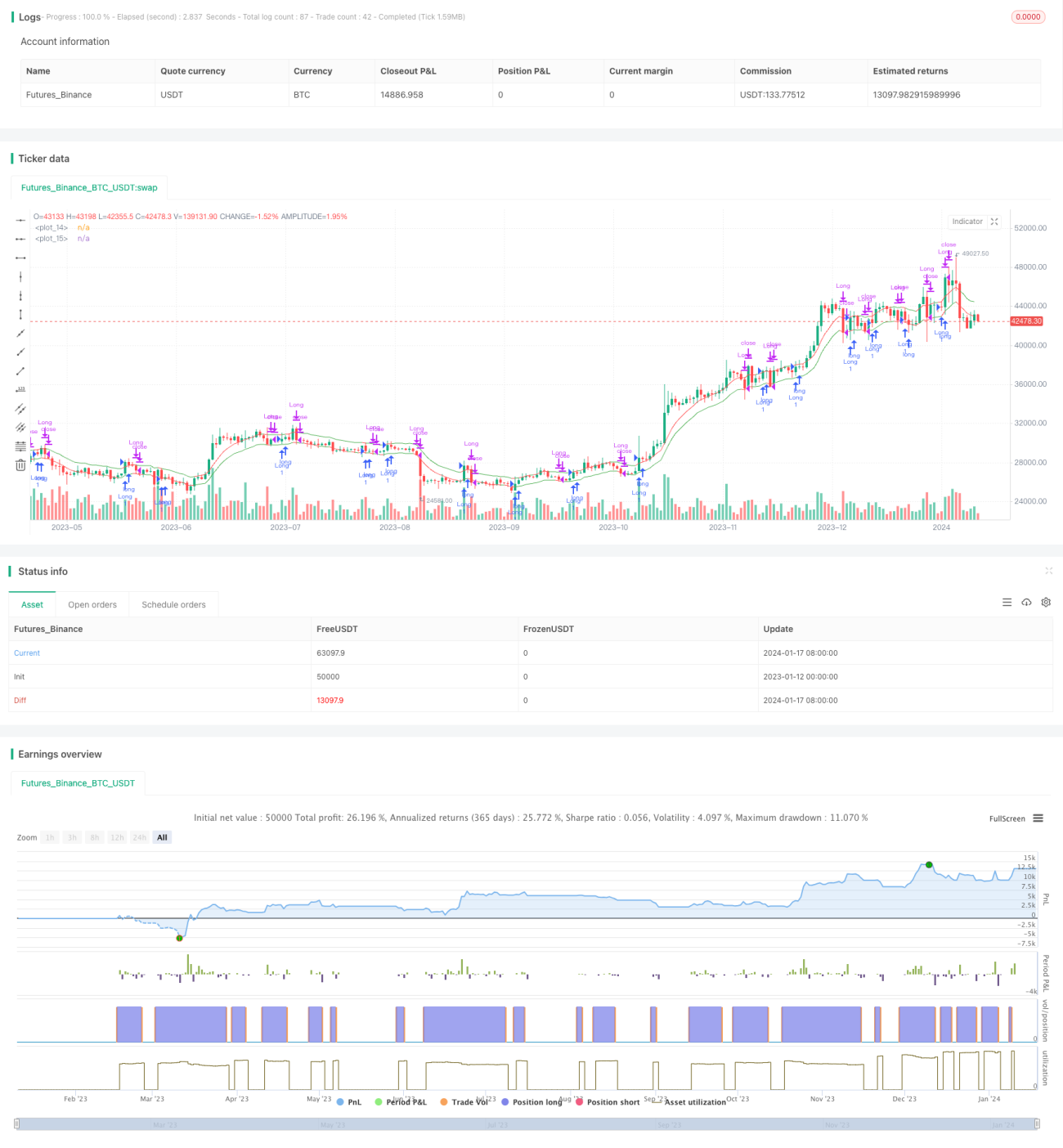

トレーリングストップとトレーリング買いに基づくシンプルな戦略

1

Follow

1802

Followers

概要

本戦略は、パーセンテージベースの単純なトレーリングストップとトレーリング買いを組み合わせたものです。異なる時間枠や異なるチャートでさまざまなパーセンテージの組み合わせを試すことで、戦略パラメータの最適化が可能です。

戦略の原理

本戦略は主に2つの指標を用いてトレーリングストップとトレーリング買いを実現します。

- トレーリングストップライン(TSL):ユーザーが設定したストップオフセットパーセンテージに基づき、直近N本のローソク足の終値の移動平均から算出されます。価格がこのラインを下回った場合、ポジションをクローズして損切りします。

- トレーリング買いライン(TBL):ユーザーが設定した買いオフセットパーセンテージに基づき、直近N本のローソク足の最高値の移動平均から算出されます。価格がこのラインを上回った場合、ロングポジションを建てます。

価格とこれら2つの指標の関係を比較することで、損切りと買い増しのルールを実現します。

戦略の利点

本戦略には以下の利点があります。

- シンプルで直感的であり、理解と実装が容易です。

- パラメータ調整により、損切りと買い増しの柔軟性を高められます。

- 異なる市場や異なる時間足に適用可能です。

- トレンドフォローを実現し、迅速な損切りが可能です。

戦略のリスク

本戦略には以下のリスクも存在します。

- パラメータ設定が不適切だと、過度にアグレッシブな損切りや買い増しにつながる可能性があります。

- レンジ相場では頻繁な取引とスリッページ損失が発生する恐れがあります。

- 市場の特性に合わせて適切にパラメータを最適化する必要があります。

戦略の最適化方向

本戦略は以下の点から最適化が可能です。

- 適応型アルゴリズムを活用して、損切りポジションと買いパラメータを自動最適化します。

- ポジション数とリスク管理モジュールを追加します。

- 他の指標と組み合わせて大まかなトレンドを判断し、レンジ相場での損失を回避します。

まとめ

本戦略は全体的に非常にシンプルで直感的なトレンドフォロー戦略です。パラメータ調整により異なる市場に適用でき、適応型アルゴリズムや他の指標と組み合わせることで、戦略の安定性と実用性をさらに高めることができます。総じて、本戦略は定量取引においてシンプルだが効果的な基礎戦略フレームワークを提供します。

Source

Pine

/*backtest

start: 2023-01-12 00:00:00

end: 2024-01-18 00:00:00

period: 1d

basePeriod: 1h

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=2

//Developed from ©Finnbo code

strategy("Simple Trailing Buy & Stop Strategy", overlay=true)

offset = input(defval=1.5, title="Stop Offset %", type=float, minval=0.1, maxval=100, step=0.1)Strategy parameters

Related strategies

Comment

All comments (0)

No data

- 1