フィボナッチ平均Kラインと移動平均に基づく定量取引戦略

概要

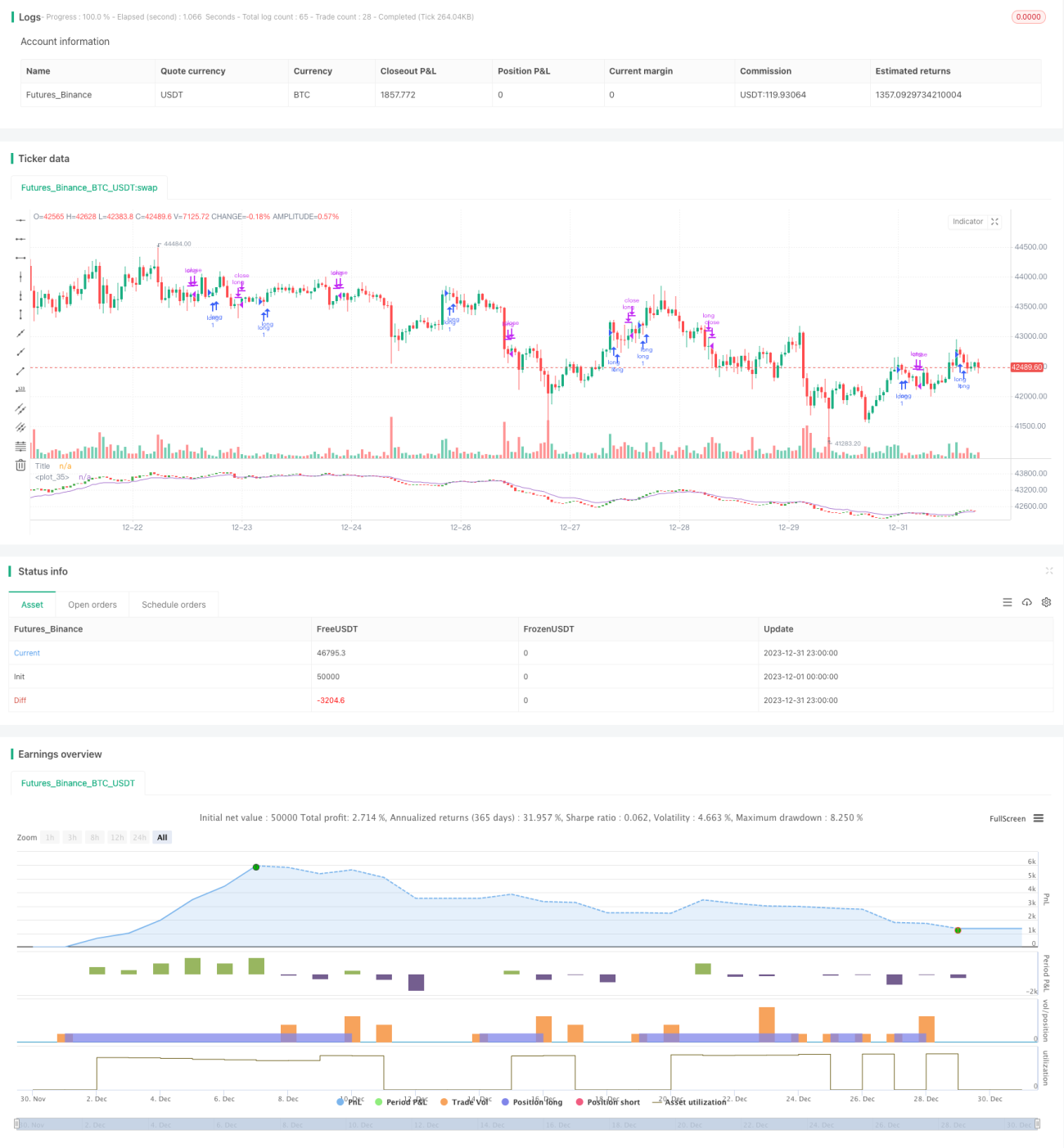

この戦略は,フィボナッチ数列の計算に基づく平均K線と移動平均を構成し,複数の価格技術指標のルールと組み合わせて,単に多かれ少なかれ空っぽにならない量的な取引を実現する.初回テストでは,この戦略は,大周期グラフでうまく動作することを示した.

戦略原則

この戦略は主に以下のステップによって実現されます.

-

フィボナッチ数列に基づいて,最近10回のフィボナッチ周期の平均閉盘価格,最高価格,最低価格および開盤価格を計算し,平均K線を構築する.

-

平均閉店価格に対して,1・2・3・5・8・13・21・34・55周期の指数移動平均 ((EMA)) を計算し,これらの9つのEMAの平均値を計算すると,平均EMAが得られる.

-

多平仓の条件を設定する:平均K線形が多頭シグナル ((收陽,陽包陽等) を表示し,閉盘価格が平均EMAより高いときに多仓を開く;平均K線形が空頭シグナル ((收陰,陰包陰等) を表示し,閉盘価格が平均EMAより低い時に平仓をやる.

平均K線<unk>波の価格変動を計算し,均線指標と組み合わせて取引信号を発信することにより,トレンドを効果的に識別し,取引リスクを制御することができます.

戦略的優位性

-

フィボナッチ数列による計算平均のK線を基に,ランダムな価格変動を効果的に<unk>波し,トレンド信号を識別することができる.

-

複数のEMA平均値は平均EMAを構築し,サポートレジスタンス位の安定性を強化し,信号品質を向上させる.

-

単に空白をなくすだけで,取引の回数,取引コスト,滑点の影響を減らすことができます.

-

大周期で動作し,中長線操作に適している.

戦略リスク

-

余計な策略は空頭市場では大きな損失を招く可能性があります.

-

EMA平均線は遅滞しやすいため,ベストエントリーポイントを逃す可能性があります.

-

短線で,中線で,中線で,中線で,中線で,中線で,中線で,中線で,中線で,中線で,中線で,中線で.

-

パラメータ最適化のスペースは限られており,リッドディスクのパフォーマンスは,パラメータ最適化のフィードバック結果より弱くなる可能性があります.

最適化の方向

-

適切なストップ・ストラテジーを追加してテストし,損失が拡大するときにストップ・ストラトジーを追加することができます.

-

ATRなどの波動率指標を組み合わせて,ポジションの規模を動的に調整できます.

-

ダウントレンドに適正に介入して空白をテストし,戦略的利益を増やすことができる.

-

EMAの周期パラメータを最適化して,最適なパラメータ組み合わせを見つけることができる.

要約する

この戦略は,フィボナッチ平均K線と均等線指標を構築し,トレンドシグナルを識別することで,取引を量化することができる.この戦略は,平均K線を計算して価格を波動させ,多操作だけで取引コストを削減する利点がある.同時に,多操作だけで市場リスク,およびEMA遅れの問題もある.全体的に,この戦略は,多次元から取引リスクを制御し,大周期で良好なパフォーマンスを発揮し,中長期操作に適している.継続的な最適化により,戦略の安定性と収益レベルを向上させることができる.

- 1