クロス・トレンド反転と30オシレーターを組み合わせたデュアル戦略

概要

本戦略は、主に2つの異なるタイプの戦略シグナルを組み合わせ、シグナルの重ね合わせによりシグナル品質の向上を図るものです。第1の戦略は「クロストレンド反転戦略」、第2の戦略は「30オシレーター戦略」です。

戦略1:クロストレンド反転戦略

本戦略は、『私はどのようにして先物市場で3倍の利益を得たか』という書籍の183ページに記載されている内容に基づきます。反転タイプの戦略です。具体的なロジックは以下の通りです。終値が2日連続で前日の終値を上回り、かつ9日スローKラインが50を下回っている場合にロング。終値が2日連続で前日の終値を下回り、かつ9日ファストKラインが50を上回っている場合にショート。

戦略2:30オシレーター戦略

本戦略は、3日移動平均線と10日移動平均線の差を利用して指標を構築します。具体的には、3日指数移動平均線から10日指数移動平均線を引いた差をファストラインとし、そのファストラインに対して16日単純移動平均をかけてスローラインとします。ファストラインが下から上にスローラインを突破した場合にロング、ファストラインが上から下にスローラインを突破した場合にショート。

戦略の原理

- まず、クロストレンド反転戦略の取引シグナルposReversal123を計算します。

- 次に、30オシレーター戦略の取引シグナルposD_Threeを計算します。

- 2つのシグナルが同方向(ダブルロングまたはダブルショート)の場合、統合シグナルを出力します。

- 統合シグナルposに基づいて、具体的な取引方向と価格を判断します。

- ローソク足を異なる色で描画します。

優位性分析

このような複数戦略を重ね合わせた統合シグナルには、以下の利点があります。

-

偽シグナルをフィルタリングし、シグナル品質を向上

2つの戦略が同時に同方向のシグナルを出す必要があるため、単一戦略における偽シグナルの影響を回避でき、シグナルの信頼性が向上します。

-

複数の取引理念を融合

反転戦略とトレンド戦略という2つの理念を組み合わせることで、戦略の死角をある程度減らし、より多面的な市場視点を得ることができます。

-

柔軟性が高い

実際のニーズに応じて、統合に参加する戦略の組み合わせを調整し、異なるタイプの戦略を組み合わせることで、より多様な統合戦略を創出できます。

リスク分析

-

仮定の矛盾

本戦略の基本的な前提は、複数の戦略が相互にシグナルを検証できるというものです。しかし、理論上はすべての戦略が同時に誤ったシグナルを発する可能性もあります。

-

シグナルの不一致

2つの戦略のシグナルが一致しない場合、どちらの戦略がより信頼できるかを判断できず、意思決定にリスクが伴います。

-

パラメータの誤設定

パラメータ設定が適切でない場合、一部の戦略が正常に機能せず、戦略組合せの期待効果を達成できない可能性があります。

対策:

-

戦略数を増やし、多数決を行う

-

ストップロスポイントを設定し、個々のシグナルの損失を制御する

-

パラメータを最適化し、戦略が正常に動作することを確保する

最適化の方向性

本戦略は、以下の方向からさらに最適化することが可能です。

-

さらに多くの戦略を組み合わせる

異なるタイプの戦略を追加し、組合せ戦略を形成することで、シグナル品質をさらに向上させることができます。

-

事前フィルタリング条件

相場の特徴に応じて、例えば市場全体のフィルターなど、事前条件を設定することで、不適切な相場でのポジション保有を回避できます。

-

戦略ウェイトの動的調整

各戦略の過去のパフォーマンスに基づいて、組合せにおけるウェイトを動的に調整し、パフォーマンスの良い戦略がより大きな役割を果たすようにします。

-

パラメータ詳細の最適化

より体系的な方法で、各戦略内部のパラメータを詳細にテスト・最適化し、最適なパラメータを取得します。

まとめ

本戦略は、複数戦略を重ね合わせた総合戦略です。クロストレンド反転戦略と30オシレーター戦略という2つのサブ戦略を統合し、それらの取引シグナルが同方向の場合にのみ取引指令を発生させることで、単一戦略における偽シグナルを効果的に除去し、シグナル品質を向上させます。単一戦略と比較して、この戦略組合せタイプは、シグナルの信頼性が高く、フォールトトレランスに優れるなどの利点があります。ただし、一貫性の仮定に伴うリスクに注意し、適切な対策を講じる必要があります。総じて、この複数戦略組合せのフレームワークは大きな拡張の可能性を秘めており、さらなるサブ戦略の追加、パラメータ最適化、フィルタリング条件の設定などによって深化させることができます。

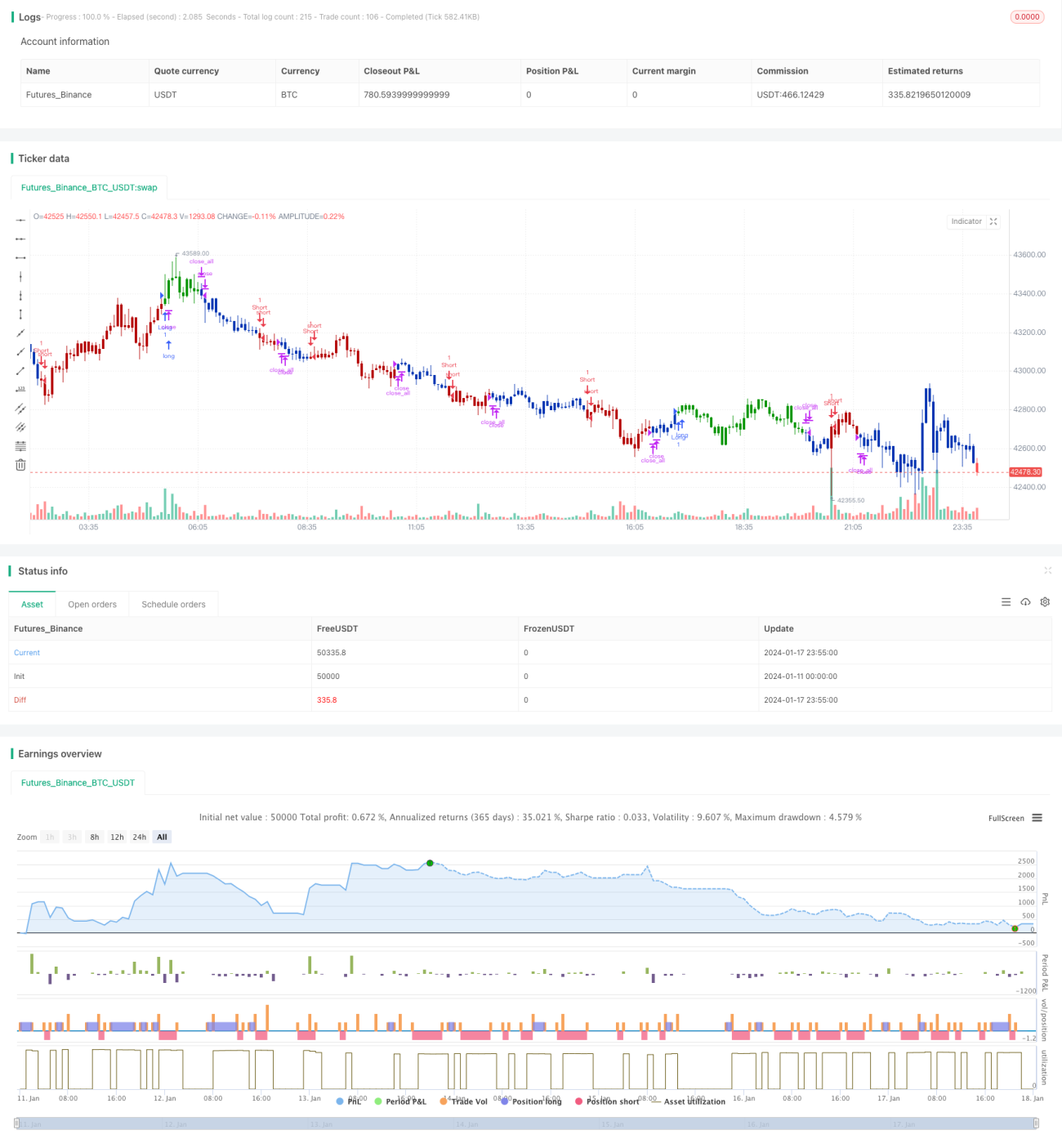

/*backtest

start: 2024-01-11 00:00:00

end: 2024-01-18 00:00:00

period: 5m

basePeriod: 1m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=4

////////////////////////////////////////////////////////////

// Copyright by HPotter v1.0 04/12/2019

// This is combo strategies for get a cumulative signal. - 1