量化の達人による多次元強力エントリーインジケーター戦略

概要

本戦略は、異なる期間のAroon、MA、BB、Williams %R、ADXなど複数の強力なインジケーターを組み合わせ、多面的な強力なエントリーシグナルを形成します。トレンドが明確な場合に、効率的なエントリーを可能にします。

戦略の原理

本戦略は、主に以下のインジケーターの組み合わせにより、強力なエントリーシグナルを生成します。

-

Aroon指標:一定期間内の最高値と最安値を計算し、オシレーター指標を形成します。複数の期間(Length)のAroon指標を組み合わせ、トレンドの方向性を判断します。

-

MA移動平均線:短期と長期のMAのクロスを計算し、トレンドの転換点を判断します。

-

BBボリンジャーバンド:価格がボリンジャーバンドの上限を突破した場合、売りシグナルとなります。

-

Williams %R指標:この指標は買われすぎ・売られすぎ領域でダイバージェンスを形成し、エントリーシグナルとして使用します。

-

ADX平均方向性指数:トレンドの強さを判断し、ADXが一定の水準を超えた場合にエントリーシグナルを生成します。

上記の複数のインジケーターを異なる期間パラメーターで組み合わせ、多面的な判断システムを構築します。トレンドが明確な場合、複数のインジケーターが強力なエントリーシグナルを形成します。

具体的には、買い条件は以下の通りです。

- Aroon_1が-85未満の場合

- MAがゴールデンクロスを形成した場合

- Williams %Rが-99未満の場合

- ADXが14を超えた場合

- Aroon_2が-39を超えた場合

上記5つの買い条件のうち3つを満たした場合、強力な買いシグナルが発生します。

売り条件も同様に、5つの売り条件のうち3つを満たした場合、売りシグナルが発生します。

このように、本戦略は複数の異なるインジケーターを組み合わせることで、トレンドが明確な場合に、確度の高い強力なエントリーシグナルを生成します。

優位性分析

本戦略の最大の利点は、インジケーターシグナルの多面的な組み合わせにあり、これにより単一のインジケーターによる誤ったシグナルの確率を大幅に低減し、トレンドが明確な場面で高品質なエントリーシグナルを生成できる点です。これが本戦略の最大の特長です。

その他の利点としては以下が挙げられます。

- パラメーター調整により、様々な市場の特性に適応可能

- インジケーターパラメーターの設定は科学的かつ合理的で、パラメーターのロバスト性が高い

- 複数の時間軸を組み合わせることで、判断精度が向上

- コード構造が明確で、理解や二次開発が容易

リスク分析

本戦略には以下のようなリスクも存在します。

- 複数のインジケーターを組み合わせることで判断品質は向上するものの、戦略の複雑性が増し、過学習のリスクが拡大する

- パラメーター設定は完璧ではなく、特定の市場では機能しなくなる可能性がある

- インジケーターの組み合わせ方法には改善の余地があり、組み合わせロジックをさらに洗練できる

- 短期的な調整機会を見逃す可能性がある

対応策としては以下が考えられます。

- サンプル外のバックテストを増やし、パラメーターのロバスト性を検証

- 一部パラメーターを調整し、より多くの市場に適応できるようにする

- インジケーターの統合方法を最適化し、判断品質を向上

- 一部インジケーターパラメーターを適度に短縮し、短期的な調整を捕捉できるようにする

最適化の方向性

本戦略の主な最適化の方向性は、インジケーターの統合方法の最適化にあります。具体的には以下が含まれます。

- さらに異なるタイプのインジケーターを追加し、インジケーターフォレストを形成することで、判断精度をさらに向上させる

- インジケーターパラメーター設定を最適化し、市場の変化に自動適応できるようにする

- 機械学習などの手法を用いて、最適なインジケーター統合スキームを自動探索する

- ストップロス戦略を追加し、リスクを管理する

- センチメント指標などを組み合わせ、市場の過熱感を判断し、パラメーターを動的に調整する

より多くのインジケーターを統合し、パラメーターや統合スキームを自動最適化することで、本戦略の判断品質とロバスト性はさらに向上する余地があります。

まとめ

本戦略の最大の特長は、複数のインジケーターを科学的に統合し、強力なエントリーシグナルを形成する点にあり、トレンドが明確な場合に顕著な効果を発揮します。この統合方法にはまだ多くの改善の余地があり、より多くのインジケーターの導入、パラメーターおよび統合方法のインテリジェントな最適化により、本戦略は非常に強力な定量取引戦略となる可能性を秘めています。

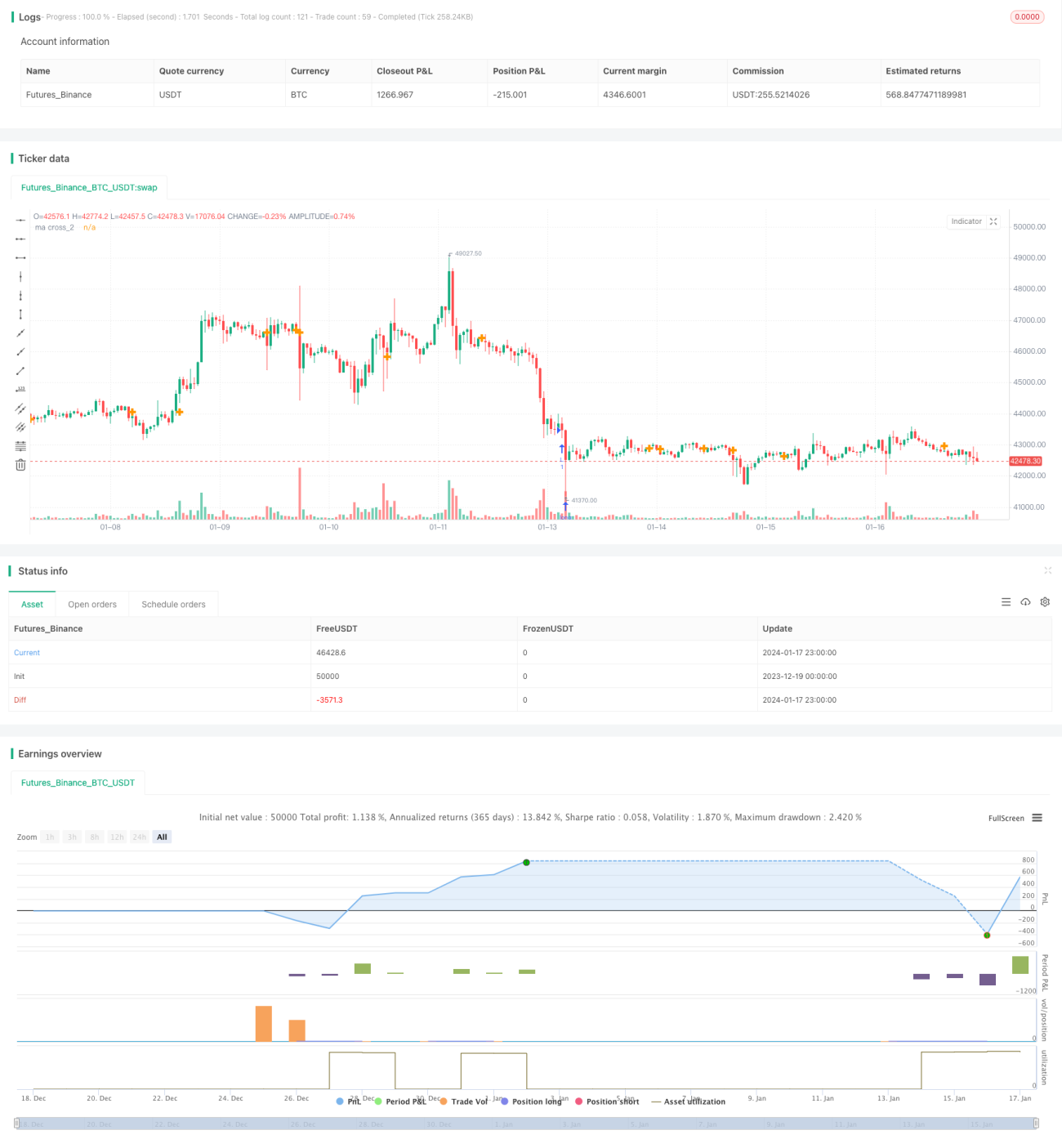

/*backtest

start: 2023-12-19 00:00:00

end: 2024-01-18 00:00:00

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=3

strategy(title="Aroon+Williams+MA2+ADX+Aroon Str.", shorttitle="Aroon+Williams+MA2+ADX+Aroon Str.", overlay=true)

//https://cafe.naver.com/watchbot/1945

//<<빙썸 매각 기념>> 바이낸스 이오스 복합지표 - 1