ナダラヤ・ワトソン・エンベロープラインとROCインジケーターに基づくトレンドフォロー戦略

概要

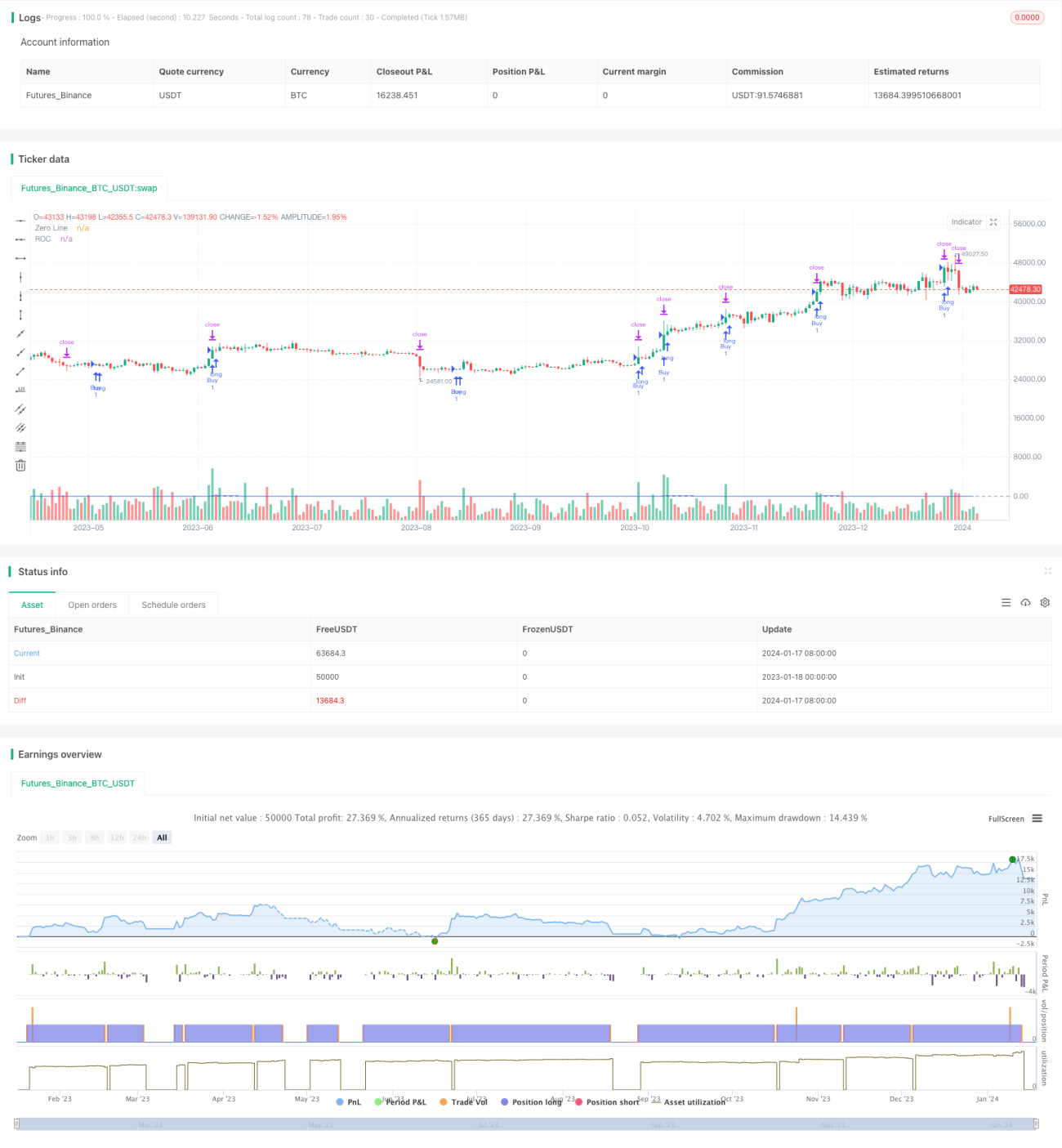

本戦略の名称は「ダブルエンベロープトレンドフォロー戦略」です。この戦略はNadaraya-Watson(NW)エンベロープラインとROC指標を利用してトレンド方向を識別し、トレンドフォローを実現します。NWエンベロープラインが拡大し、ROCがプラスのときにロングし、NWエンベロープラインが収縮し、ROCがマイナスのときにショートします。また、ストップロスとテイクプロフィットの条件を設定してリスクをコントロールします。

戦略の原理

ダブルエンベロープトレンドフォロー戦略は、主にNWエンベロープラインとROC指標に基づいてエントリータイミングを判断します。NWエンベロープラインはノンパラメトリック平滑化手法であり、価格の高低範囲を描くために使用できます。ROC指標は価格変動の速度と強度を識別できます。

具体的には、この戦略はまずNW上限線と下限線を計算します。価格がNW上限線を突破し、かつROC>0の場合、相場が上昇トレンドにあることを示し、このときロングします。価格がNW下限線を下回り、かつROC<0の場合、相場が下降トレンドにあることを示し、このときショートします。

ロングまたはショートの後、この戦略はストップロスとテイクプロフィットの条件を設定します。ストップロスはエントリー価格から一定のポイント数下に設定され、テイクプロフィットはエントリー価格からストップロスポイント数の一定倍率上に設定されます。これにより、1回の取引のリスクを効果的にコントロールできます。

総じて、ダブルエンベロープトレンドフォロー戦略は、NWエンベロープラインとROC指標を組み合わせてトレンド方向を判断し、ストップロスとテイクプロフィットでリスクを管理することで、トレンドフォロー取引を実現します。

優位性分析

ダブルエンベロープトレンドフォロー戦略には以下の優位性があります。

- NWエンベロープラインを利用してトレンド方向を判断することで、価格トレンドを効果的に識別し、偽のシグナルを減らすことができます。

- ROC指標と組み合わせてトレンドの強さを判定することで、レンジ相場での誤った取引を回避します。

- ストップロスとテイクプロフィットを設定してリスクをコントロールすることで、損失が拡大する前にストップロスで退出できます。同時に一部の利益も確保します。

- この戦略はパラメータが少なく、実装が簡単で、理解と最適化が容易です。

- 外国為替、暗号通貨、株式など、あらゆる銘柄に適用できます。

リスク分析

ダブルエンベロープトレンドフォロー戦略には以下のリスクも存在します。

- トレンドフォロー戦略はトレンド反転時に大きな損失を被る可能性があります。適切にパラメータを調整するか、人為的に介入して退出する必要があります。

- ストップロス幅が広すぎると損失が増加します。ストップロスポイント数を適度に縮小できます。

- 高ボラティリティの市場では、ストップロスが突破され、損失をコントロールできなくなる可能性があります。リアルタイムストップロスや動的ストップロスを検討できます。

- 戦略は取引コストやスリッページを考慮していません。高頻度取引では損失が悪化します。

全体的に、パラメータチューニング、ストップロス戦略の最適化、適切な人為的介入により、これらのリスクを軽減できます。

戦略の最適化方向

この戦略は以下の点から最適化できます。

- NWパラメータ(ウィンドウ期間、バンド幅など)を最適化し、最適なパラメータの組み合わせを探します。

- ROCパラメータ(ウィンドウサイズなど)を最適化し、偽のシグナルを低減します。

- KDJ、MACDなどの他の指標を試して、トレンドやエントリーを判断します。

- 機械学習アルゴリズムと組み合わせて、ストップロス・テイクプロフィット戦略を動的最適化します。

- トレンド反転シグナルを追加し、トレンド反転時に積極的に退出します。

- 実取引におけるスリッページ、手数料、ストップロス失敗確率などの詳細を考慮し、戦略をより実取引に近づけます。

パラメータ最適化、指標やアルゴリズムの導入により、戦略の安定性と収益性をさらに向上できます。

まとめ

本戦略の名称は「ダブルエンベロープトレンドフォロー戦略」です。この戦略はNWエンベロープラインとROC指標を利用してトレンド方向を判断してエントリーし、ストップロスとテイクプロフィットを設定することでトレンドフォロー取引を実現します。戦略はシンプルで効果的であり、トレンドに順応しリスクをコントロールできる点が利点で、さまざまな市場に適用可能です。欠点はトレンド反転時に損失を被りやすいこと、反転のタイミングを捉えにくいことです。パラメータ最適化、アルゴリズム導入、手動介入により、戦略の安定性をさらに強化できます。総じて、ダブルエンベロープトレンドフォロー戦略は推奨に値するトレンドフォロー取引戦略です。

- 1