移動平均線クロスオーバーに基づく高頻度量的取引戦略

概要

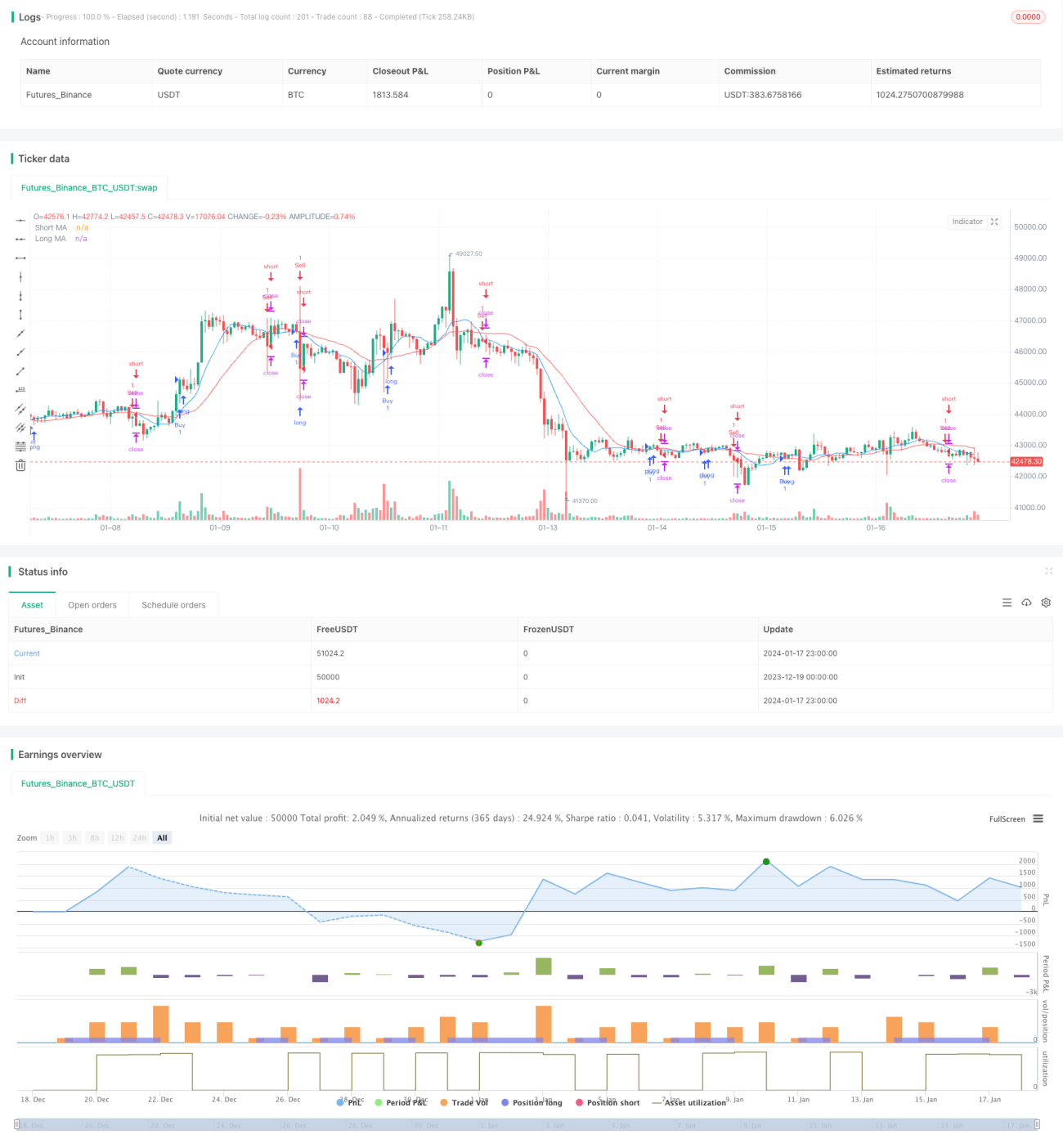

本戦略は、移動平均線(Moving Average, MA)のゴールデンクロスとデッドクロスを利用して市場トレンドの転換点を識別し、短期の株価変動を捉えることを目的としています。戦略では、2つの異なる期間のMA(短期MAと長期MA)を計算します。短期MAが長期MAを上抜けた場合に買いシグナル、短期MAが長期MAを下抜けた場合に売りシグナルが発生します。

戦略の原理

本戦略の核となる判定ロジックは、短期MAと長期MAのクロス関係にあります。短期MAは最近の価格変動に素早く反応し、長期MAはノイズを除去する能力が高く、長期的な価格トレンドを反映します。短期MAが長期MAを上抜けると、最近の価格が上昇し始めたことを示し、短期の株価反転シグナルとなる可能性があるため、買いシグナルが発生し、その後の上昇を捉えます。逆に、短期MAが長期MAを下抜けると、最近の価格が下落し始めたことを示し、短期の株価反転シグナルである可能性があるため、売りシグナルが発生します。

具体的には、本戦略は終値(close)に ta.sma 関数を適用して、2本のMA線(maShort:9期間、maLong:21期間)を計算します。次に、ta.crossover および ta.crossunder 関数を使用して、短期MAと長期MAのクロス関係を判定し、買い・売りシグナルを生成します。最後に、ストップロスとテイクプロフィットのロジックを設定し、利益を確定させるとともにリスクを管理します。

戦略の利点

- MAクロスの原理により、短期トレンドの転換点を効果的に識別可能

- 短期と長期の両方の価格変動を考慮し、シグナルの品質を向上

- 株価の移動方向とモメンタムを直感的に反映

- シンプルで理解しやすく、実装が容易で、高頻度の短期トレードに適する

- MAパラメータを柔軟に調整でき、異なる取引銘柄に適応可能

単一のMAシステムと比較して、本戦略は短期MAと長期MAの両方の価値を総合的に考慮するため、偽シグナルを減らし、利益を得る確率を高めます。また、MAクロスシグナルは明確で読みやすく、操作ルールは直接的かつ効果的であり、テクニカル分析に精通したトレーダーに最適です。

戦略のリスク

- MAクロスシグナルに遅れが生じ、反転の最適なタイミングを逃す可能性がある

- MAクロスに厳格に従うと、トレード回数が多くなりすぎる恐れがある

- MA期間の設定が適切でないと、シグナル品質に影響を与える

- 個別銘柄の特性もMAクロスシステムの効果に影響を及ぼす

MAクロスシグナルに機械的に従うだけでは、市場トレンドや個別銘柄の特性を判断できず、収益性の低下や高頻度取引による取引コスト増加の問題に直面する可能性があります。また、MAクロスシグナル自体が実際のトレンド転換点よりも遅れることがあり、最適な反転タイミングを逃すことになります。

戦略の最適化方向性

- MAの短期・長期パラメータの組み合わせを最適化

- 他の分析ツールと組み合わせ、株式の長期・短期トレンドを識別

- 個別銘柄の特性を考慮し、戦略パラメータを調整

- 出来高指標と組み合わせ、真の反転シグナルを識別

- ストップロス手法を利用し、1回の損失を適切に抑制

例えば、MACDやKDJなどの他のテクニカル指標を活用してMAクロスシグナルを検証し、誤判定を回避できます。また、取引銘柄に応じてMAパラメータを調整し、戦略の安定性を高めることができます。さらに、ストップロスの水準を適切に調整し、1回の損失が大きくなりすぎるのを防ぎます。様々な最適化手法を総合的に活用することで、MAクロスに基づく短期トレード戦略の実績を大幅に向上させることが可能です。

まとめ

本戦略はMAクロスの原理に基づき、シンプルで直接的な短期トレード戦略を設計しています。短期MAと長期MAの両方の利点を組み合わせ、最近の価格動向と長期トレンド判断の両方を考慮することで、質の高いトレードシグナルを生成します。本戦略は、テクニカル分析ツールを使い慣れたアクティブなトレーダーに適しており、MAパラメータの調整などの最適化を通じて、大きな超過リターンを得ることができます。

- 1