相对力指数の定量取引戦略

概要

モメンタムオシレーター戦略は、確率的モメンタム指標と相対力指数を組み合わせた定量取引戦略です。この戦略では、確率的モメンタム指標を用いて市場の買われすぎ・売られすぎ領域を判断し、高速RSI指標でシグナルをフィルタリングした上で、実体フィルターを適用することで、より信頼性の高い取引シグナルを選択します。

戦略の原理

確率的モメンタム指標

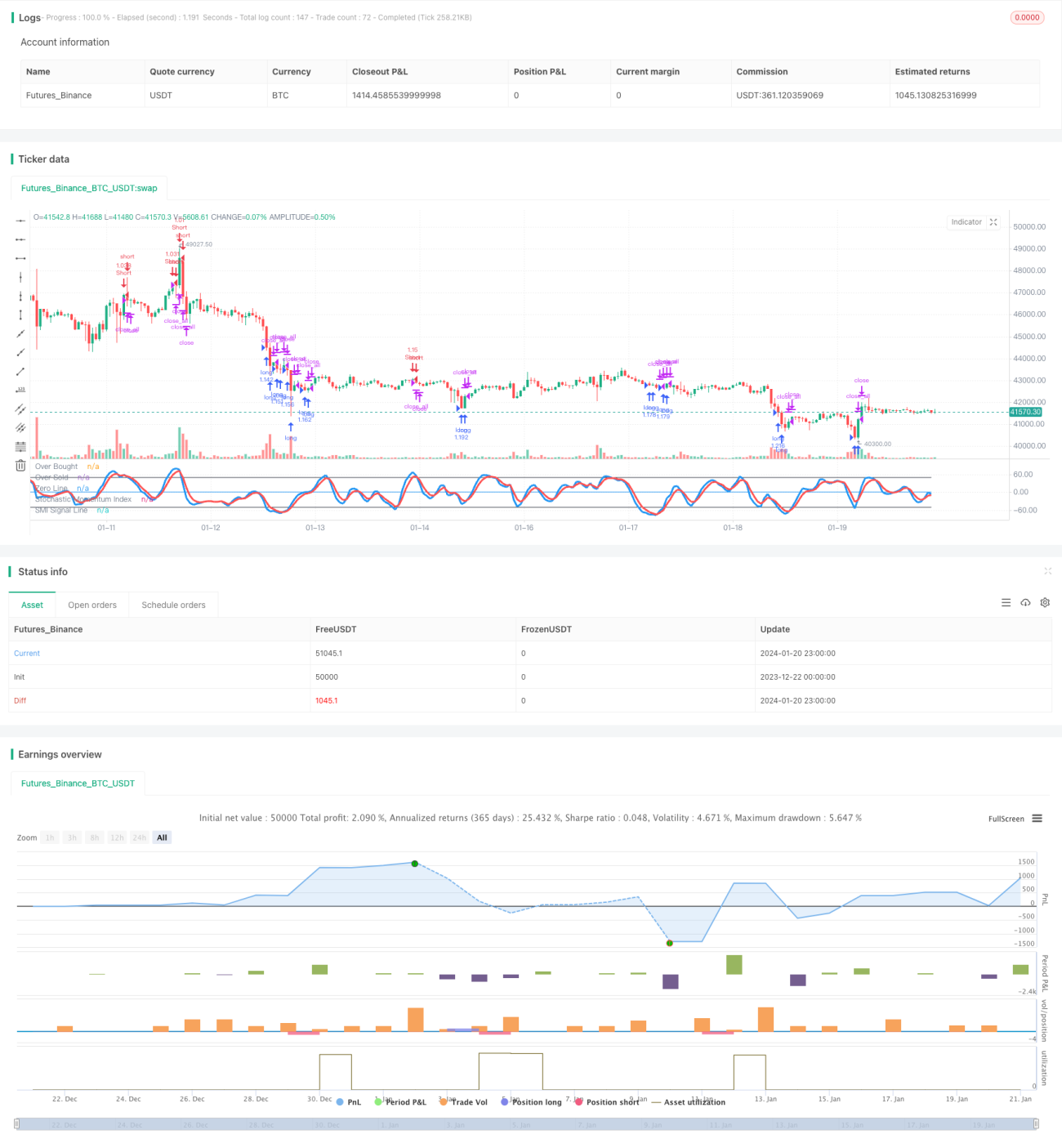

確率的モメンタム指数(SMI)は、定量取引でよく使われるテクニカル指標で、モメンタム指標とオシレーター指標の利点を組み合わせたものです。

具体的には、SMIの計算式は以下の通りです。

SMI = (Close - (HH + LL)/2) / (0.5*(HH - LL)) * 100

ここで、HHは過去N日間の最高値、LLは過去N日間の最安値です。

このように、SMIはモメンタムのトレンド判断とオシレーターの反転判断を兼ね備えています。SMIが80を超えると買われすぎ、20を下回ると売られすぎとみなされます。戦略は買われすぎ・売られすぎ領域で取引シグナルを発生させます。

高速RSI

相対力指数(RSI)は、買われすぎ・売られすぎを示す一般的な指標です。この戦略では、期間7の高速RSIを使用して、短期的な買われすぎ・売られすぎの状態を判断します。

高速RSIが20を下回ると売られすぎ、80を超えると買われすぎとみなされます。戦略は買われすぎ・売られすぎ領域で取引シグナルを発生させます。

実体フィルター

この戦略には実体フィルターも組み込まれており、ローソク足の実体の大きさを計算することで、一部のシグナルをフィルタリングします。ローソク足の実体が一定の閾値を超えた場合にのみ、取引シグナルが発生します。

これにより、偽シグナルを排除し、シグナルの信頼性を高めることができます。

戦略の強み

複数指標の組み合わせ

この戦略は、確率的モメンタム指標、高速RSI指標、実体フィルターの3つの要素を組み合わせています。複数の指標を連携させることで、シグナルの精度を高め、戦略の頑健性を強化できます。

買われすぎ・売られすぎの判断

確率的モメンタム指標と高速RSI指標は、市場の買われすぎ・売られすぎの状態を正確に判断でき、戦略は買われすぎ・売られすぎ領域でポジションを取るため、低位で買い、高位で売るという取引原則に従います。

双方向取引

戦略はロングとショートの双方向取引が可能で、市場の取引機会を最大限に捉えることができます。

リスク管理

実体フィルターを追加することで、大部分のノイズを除去し、レンジ相場での巻き込まれを防ぐことができます。

戦略のリスク

ロング・ショート切り替えリスク

双方向取引を行うこの戦略では、ロングとショートが頻繁に切り替わることが潜在的なリスクです。エントリーロジックを適切に最適化することで、このリスクを低減できます。

追随リスク

指標がシグナルを出すと、短時間に大勢の追随トレーダーが集まり、相場が反転するリスクがあります。指標パラメータを最適化することで、このリスクを低減できます。

市場のシステミックリスク

極端な相場では、すべてのモデルが機能しなくなる可能性があります。これは適切なストップロス設定によってリスクをコントロールする必要があります。

戦略の最適化

パラメータ最適化

SMI期間、RSI期間、実体フィルターの閾値など、異なるパラメータの組み合わせをテストすることで、最適なパラメータを見つけ、戦略の収益率を向上させることができます。

動的ストップロス

ATRやボラティリティに基づく動的ストップロスメカニズムを構築することで、個別銘柄および全体のリスクをより適切に管理できます。

機械学習

機械学習アルゴリズムを導入し、モデルで指標値の将来の動きを予測します。これにより、指標の転換点を事前に判断し、戦略の先見性を高めることができます。

まとめ

以上のように、この戦略は確率的モメンタム指標、高速RSI指標、実体フィルターを統合し、比較的完成度の高い買われすぎ・売られすぎ判断システムを実現しています。複数指標の組み合わせによりシグナルの精度が向上し、双方向取引とリスク管理メカニズムによって戦略のバランスも取れています。パラメータとモデルを継続的に最適化することで、この戦略は良好な収益率を得られる可能性があります。

- 1