RSI指標とCCI指標を組み合わせた量化取引戦略

概要

本戦略は、RSIインジケーターとCCIインジケーターを組み合わせた定量取引戦略です。この戦略は主にRSIとCCIの組み合わせを利用して市場の買われすぎ・売られすぎを判断し、反転の機会を捉えます。具体的には、RSIの多空ラインを計算し、CCIの多空シグナルと組み合わせて、買いと売りの建玉ルールを設定します。建玉ルールが成立した場合、対応する買いまたは売りのポジションを取ります。

戦略原理

本戦略の中核ロジックは、RSIとCCIの統計的特性を同時に利用して、現在の市場が買われすぎか売られすぎかを判断することです。

まず、RSIについて。RSIは市場の買われすぎ・売られすぎを反映します。RSIが70を超えると買われすぎゾーン、30を下回ると売られすぎゾーンです。本戦略では長期と短期の2つのRSIを設定し、長期パラメータはデフォルトの14期間、短期パラメータは12期間としています。長期はコアトレンドを判断し、短期はより感度の高い転換点を追跡します。長期と短期のRSIが同じ方向(例:両方とも買われすぎまたは両方とも売られすぎ)を示す場合、市場は明確な不均衡状態にあり、これが最適な反転の機会です。

次に、CCIについて。CCIも買われすぎ・売られすぎを判断するために使用され、パラメータは14期間です。CCIが100を超えると買われすぎ、-100を下回ると売られすぎです。本戦略ではこの特性を利用し、建玉ルールを設定します:CCIとRSIが同じ多空シグナルを示した場合、RSIで判定された建玉方向を実行します。

具体的には、戦略の建玉ルールは以下の通りです:

- 買い建玉:RSIが売られすぎゾーン(当該期間内で長期・短期RSIともに30未満)を示し、かつCCIが-100未満の場合、買い。

- 売り建玉:RSIが買われすぎゾーン(当該期間内で長期・短期RSIともに70超)を示し、かつCCIが100超の場合、売り。

RSIとCCIを併用することで、真の買われすぎ・売られすぎゾーンを効果的に確認でき、戦略の安定性と収益確率を高めます。

優位性の分析

本戦略の最大の利点は、RSIとCCIという2つのインジケーターの統計的規則性を同時に利用することで、買われすぎ・売られすぎの識別精度が向上し、反転を捉える理想的なエントリーポイントを提供する点です。具体的な利点は以下の通りです:

- RSIの長期・短期の組み合わせにより、トレンドと感応度の高い反転ポイントを同時に判断し、柔軟に機会を捉えます。

- CCIの補助判断により、市場の偽反転に惑わされることを防ぎます。

- RSIとCCIの組み合わせ判断により、偽シグナルを効果的にフィルタリングし、エントリータイミングの精度が向上します。

- 買われすぎ・売られすぎゾーンでの反転取引は、それ自体が確率の高い取引戦略の考え方です。

- 戦略はシンプルで理解・実装が容易であり、定量取引の初心者に適しています。

リスク分析

本戦略の主なリスクは、RSIとCCIが示す買われすぎ・売られすぎのシグナルが必ずしも実際の反転タイミングを完全に反映するとは限らないことです。具体的なリスクは以下の通りです:

- インジケーターが発するシグナルが偽の反転である可能性があります。例えば、トレンド反転ではなく価格の調整局面である場合。

- 判断が正しくてもタイムラグが生じる可能性があります。計算期間内のパラメータ変化が最新の価格変動を完全に同期して反映できないため。

- 反転過程でストップロスが突破され、損失が拡大するリスクがあります。

- 戦略は大きなトレンドの影響を考慮しておらず、実際の実装ではトレンド分析と組み合わせる必要があります。

リスクへの対応策は以下の通りです:

- 反転シグナルが出来高を伴ってブレイクした場合、効果が高い。例えば、価格がインジケーターの反転シグナルと同時に大きな出来高を伴って上昇した場合、判断の信頼性が高まります。

- RSIとCCIのパラメータを適宜調整し、ラグ現象の確率を低減します。

- ストップロスと離脱の考え方を確立し、1回の損失をコントロールします。

- 戦略を実装する際は、トレンドとチャートパターンの分析を補助的に用い、逆趨勢の取引を避けます。

最適化の方向性

本戦略は実運用においてさらに最適化が可能です。主な最適化の方向性は以下の通りです:

- RSIとCCIのパラメータ設定をテストし、最適なパラメータ組み合わせを見つける。例えば、RSIの長期・短期周期パラメータやCCIの周期パラメータをテストします。

- 他のインジケーター(KD、MACDなど)を追加し、多空判断の根拠を豊かにします。

- ストップロス戦略を追加する。例えば、トレーリングストップやジグザグストップを設定します。

- 高度な勝率戦略と組み合わせ、インジケーターの乖離を利用して勝率の高いエントリー方向を特定します。

- 機械学習アルゴリズムを利用して、パラメータとシグナルウェイトを自動最適化します。

- 本戦略とトレンドシステムの組み合わせ戦略をテストします。

- 大きなトレンドや重要な価格帯に対する判断ルールを追加し、逆趨勢の取引を避けます。

テストと最適化により、本戦略の収益力と安定性がさらに向上することが期待できます。

まとめ

本戦略は、典型的な反転捕捉型戦略です。RSIとCCIという2つの一般的なインジケーターを組み合わせ、買われすぎ・売られすぎゾーンを判断し、対応する建玉ルールを設計することで、シンプルで実用的な短期取引戦略を形成しています。主な利点は、インジケーターの組み合わせ使用により判断精度が向上し、偽反転に惑わされずに反転の最適なタイミングを捉えられることです。もちろんリスクも存在するため、インジケーターの最適化、ストップロス戦略、トレンド判断との併用が必要です。総じて、本戦略は初心者にシンプルで信頼性の高い定量手法を提供しており、学習と実践に値します。

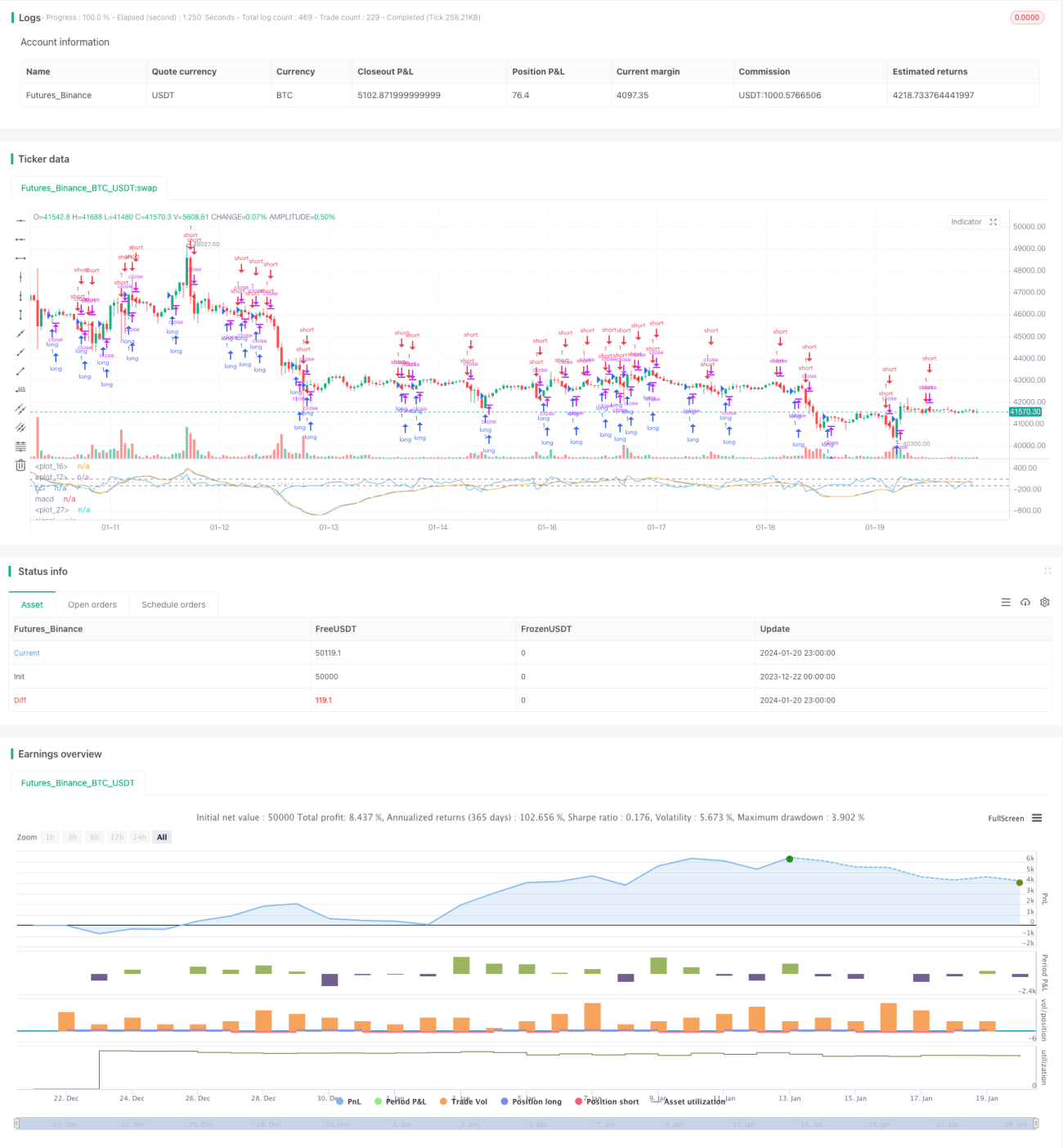

/*backtest

start: 2023-12-22 00:00:00

end: 2024-01-21 00:00:00

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=3

//Author: RvZ14

//Based on Joseph Nemeth MACD+CCI strategy

//Reference reading: https://sites.google.com/site/forexjosephnemeth/home/macd-cci- 1