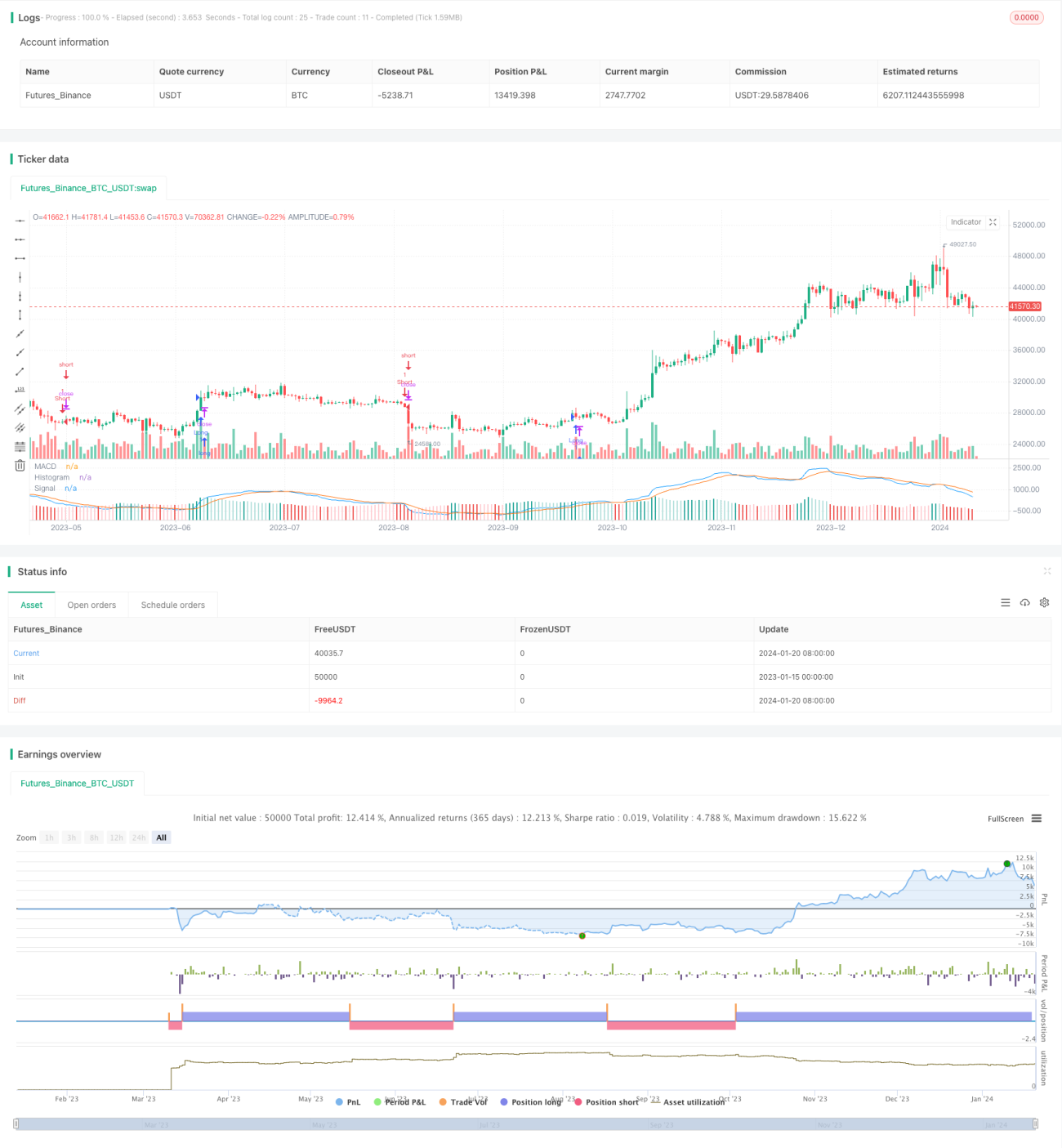

EVWMAに基づくMACD取引戦略

概要

本戦略は、出来高加重移動平均線(EVWMA)に基づくMACD取引戦略です。EVWMAの利点を活かし、明確で実用性の高い取引シグナルを設計しています。

戦略の原理

EVWMA指標は、移動平均線の計算に出来高情報を組み込むことで、価格変動をより正確に反映できるようにします。本戦略では、高速線と低速線の計算をいずれもEVWMAに基づいて構築しています。高速線のパラメータはより感度を高く設定し、短期的な価格変動を捉えます。低速線のパラメータはより頑健に設定し、ノイズの一部を除去します。これら2本のEVWMAから形成されるMACDがクロスしたタイミングで買い・売りのシグナルを発生させ、ヒストグラムを表示することで視覚的にわかりやすい取引合図を提供します。

優位性分析

本戦略の最大の利点は、EVWMA指標の力を活用することで、MACD戦略のパラメータ設定がより安定し、取引シグナルがより明確になる点です。単純移動平均線と比較して、EVWMAは市場の変化トレンドをより的確に捉えることができます。そのため、本戦略は適応性が広く、様々な市場環境で安定して機能します。

リスク分析

本戦略の主なリスクは、MACD自体に本来備わっている遅延により、価格反転をタイムリーに捉えられない可能性があることです。また、EVWMAのパラメータ設定も戦略のパフォーマンスに影響を与えます。高速線と低速線のパラメータが適切でない場合、取引シグナルが乱れ、収益性に悪影響を及ぼす可能性があります。

リスクを低減するためには、パラメータを適切に調整し、高速線と低速線の乖離を適度に保つことが重要です。ヒストグラムはパラメータ調整の必要性を判断する補助として活用できます。また、ストップロス戦略を導入し、1回の損失が大きくなりすぎないようにすることも有効です。

最適化の方向性

本戦略は主に以下の点から最適化を図ることができます。

-

適応型パラメータ設定技術を導入し、EVWMAのパラメータが市場環境に応じて自動調整されるようにすることで、取引シグナルの明確さを維持する。

-

ストップロス機構を追加し、1回の損失を効果的にコントロールする。

-

他の指標と組み合わせて誤報シグナルをフィルタリングする。例えば、出来高と組み合わせ、大幅な価格変動があった場合にのみシグナルを発生させる。

-

エントリーポイントの選択を最適化する。現在の戦略ではMACDがゼロラインをクロスしたときにポジションを開いています。さらにディーププルバックを条件とした方が適切かどうかをテストしてもよい。

まとめ

本戦略は、EVWMA指標の利点を活かしてシンプルかつ実用的なMACD戦略を構築しました。安定性が高く、適応性も広いです。一方で、MACD本来の遅延という課題も存在します。適応型パラメータ最適化、ストップロスの設計、シグナルフィルタリングなどの改善を加えることで、より堅牢な戦略にすることができます。

- 1