価格乖離に基づくトレンド追跡戦略

1

Follow

1802

Followers

概要

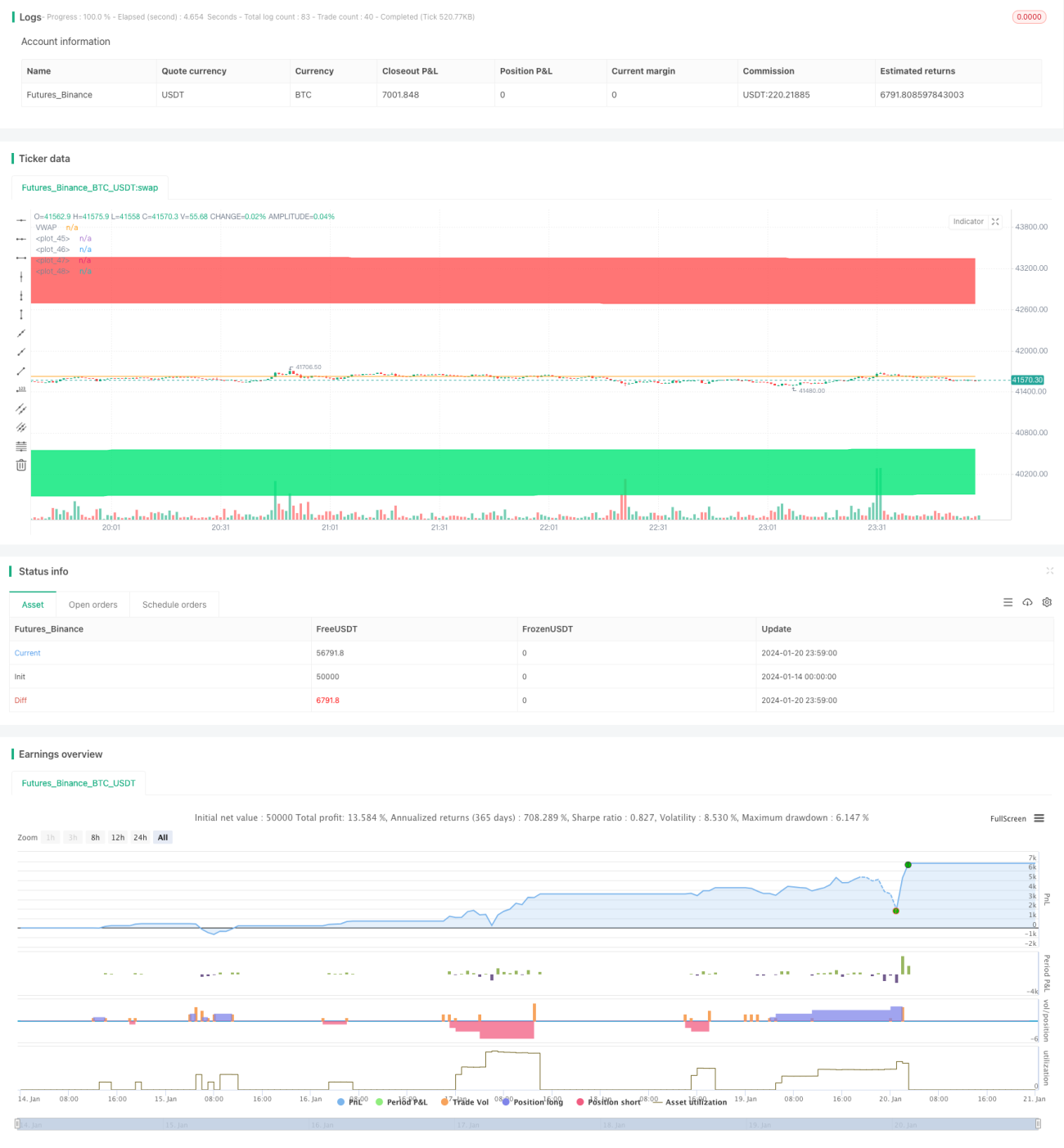

本戦略は、価格乖離指標とフィボナッチ・リトレースメントゾーンを組み合わせ、トレンドの識別と追跡を実現します。価格がある方向に乖離し続けた場合、トレンドが形成されたと判断し、取引シグナルを生成します。

戦略の原理

本戦略ではVWAPを価格の中軸として使用します。そして、価格のボラティリティに基づいて、上下それぞれ1.618倍および2.618倍の標準偏差の価格乖離バンドを計算します。価格が下から上に下側バンドをブレイクした場合にロングシグナル、価格が上から下に上側バンドをブレイクした場合にショートシグナルが発生します。

ロング/ショント後のストップロスEXITシグナルは、ロングのストップロスラインが下側バンド、ショートのストップロスラインが上側バンドとなります。

具体的には以下の手順です。

- VWAPを価格の中軸として計算

- 価格の標準偏差sdを計算し、価格のボラティリティの尺度とする

- sdに基づき上下のバンドを計算:上側バンド=VWAP + 1.618*sd および VWAP + 2.618*sd;下側バンド=VWAP - 1.618*sd および VWAP - 2.618*sd

- 価格が下から上に1.618倍下側バンドをブレイクした場合にロングシグナル、価格が上から下に1.618倍上側バンドをブレイクした場合にショートシグナル

- ロングのストップロスEXIT:価格が2.618倍下側バンドをブレイク;ショートのストップロスEXIT:価格が2.618倍上側バンドをブレイク

優位性分析

本戦略には以下の優位性があります。

- 価格乖離指標を使用することで、価格トレンドの判断と追跡が効果的に行える

- フィボナッチ・リトレースメントゾーンを組み合わせることで、エントリーとストップロス退出がより明確になる

- VWAPを価格の中軸とすることで、指標の参考価値も向上する

- パラメータ調整により、異なる銘柄や時間枠に適応可能

リスク分析

本戦略には以下のリスクも存在します。

- トレンド反転時に大きな損失が発生する可能性がある

- パラメータ設定が不適切だと戦略の効果に影響する

- 価格が激しく変動する場合、ストップロスのリスクが大きい

対策:

- 保有期間を適度に短縮し、早めに損切りする

- パラメータを最適化し、最適なパラメータ組み合わせを探す

- ポジション管理を強化し、1回の損失を制御する

最適化の方向性

本戦略は以下の方向でさらに最適化できます。

- トレンド指標と組み合わせ、逆張り取引を避ける

- ポジション管理メカニズムを導入する

- パラメータ設定を最適化する

- 複数の時間枠でバックテスト最適化を実施する

まとめ

本戦略は価格乖離の考え方に基づき、VWAPとフィボナッチ標準偏差倍率ゾーンを組み合わせ、トレンドの識別と追跡を実現しました。単純に移動平均線などの指標のみを使用する場合と比較して、本戦略の判断はより明確であり、リスク管理もより明瞭です。パラメータ調整と最適化により、本戦略は異なる銘柄や時間枠に適用でき、良好な戦略効果を得ることが可能です。

Source

Pine

Strategy parameters

Related strategies

Comment

All comments (0)

No data

- 1