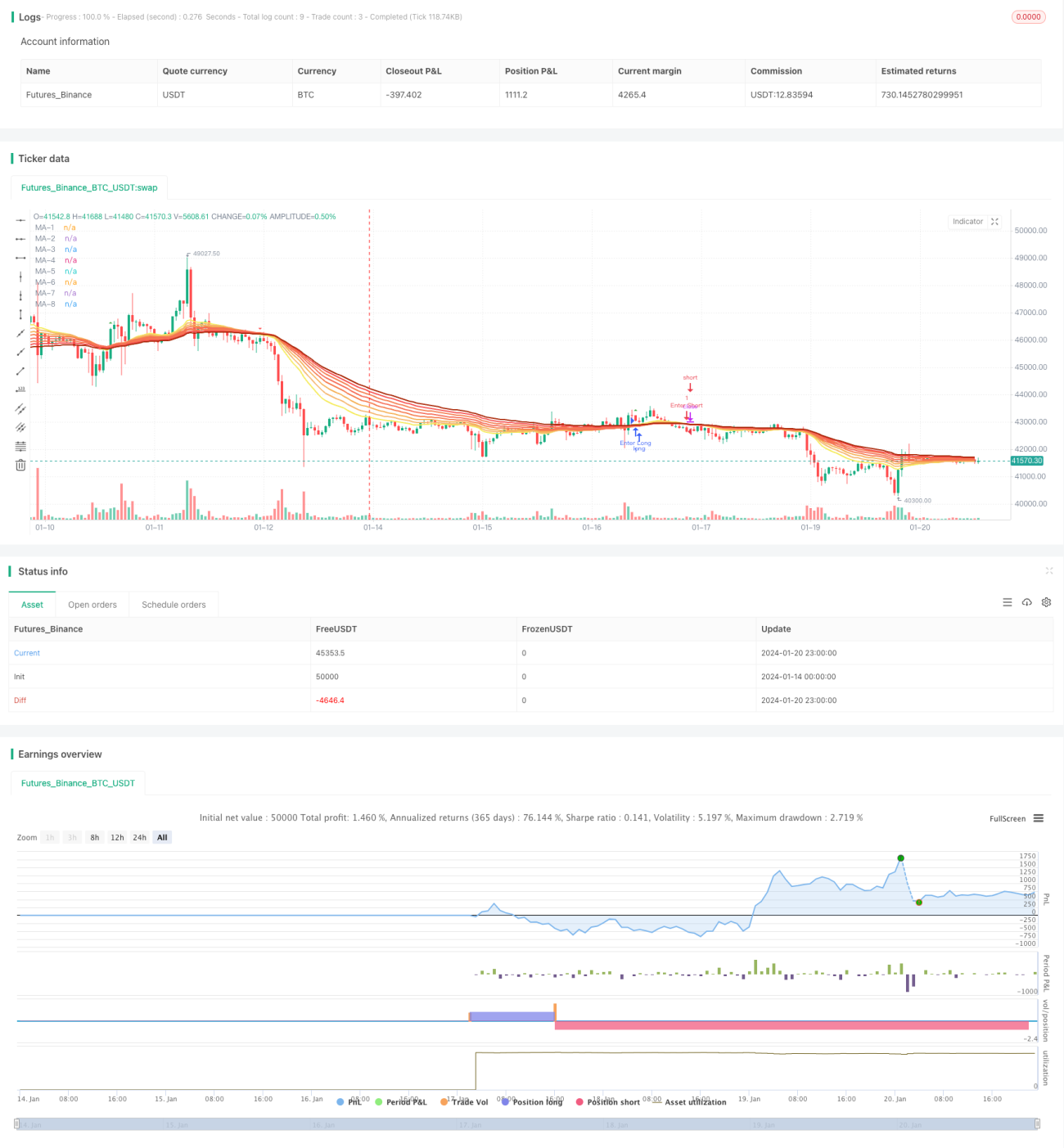

概要

移動平均線バンド戦略は、異なる期間の移動平均線を計算し、それらのクロス状況に基づいて取引シグナルを生成します。この戦略では、異なる期間の8本の指数移動平均線を使用して移動平均線バンドを構築し、最短期間と最長期間の移動平均線のクロス状況に基づいて市場のトレンドを判断し、取引シグナルを生成します。

戦略の原理

この戦略は主に8本の移動平均線(20日線、25日線、30日線、35日線、40日線、45日線、50日線、55日線)に基づいています。これら8本の移動平均線は、下から上へと積み重なる移動平均線バンドを形成します。短期の移動平均線が下から上へ長期の移動平均線を突破した場合に買いシグナルが発生し、短期の移動平均線が上から下へ長期の移動平均線を割り込んだ場合に売りシグナルが発生します。

例えば、20日線が下から上へ55日線を突破した場合に買いシグナルが発生し、20日線が上から下へ55日線を割り込んだ場合に売りシグナルが発生します。移動平均線は市場のトレンドをうまく示すことができ、この戦略は複数の移動平均線のクロス状況を利用して市場の主要トレンドを判断し、取引シグナルを生成します。

優位性分析

移動平均線バンド戦略には以下の優位性があります:

-

異なる期間の複数の移動平均線を使用することで、市場のトレンド変化をより正確に判断できます。

-

複数の移動平均線でバンドを構築することで、取引シグナルがより明確になります。

-

長期と短期の移動平均線を組み合わせることで、市場の長期的なトレンドと短期的な調整の両方を考慮します。

-

戦略のパラメータ最適化の余地が大きく、移動平均線の期間などのパラメータを調整して戦略を最適化できます。

-

戦略のロジックはシンプルで明確であり、理解と実装が容易です。

リスク分析

移動平均線バンド戦略にはいくつかのリスクも存在します:

-

相場全体のトレンドが明確でない場合、誤ったシグナルが発生する可能性があります。他の指標と組み合わせて確認することで対処できます。

-

取引頻度が高くなりすぎ、取引コストやスリッページコストが増加する可能性があります。移動平均線の期間を適宜調整し、取引頻度を下げることができます。

-

パラメータ設定が不適切だと、反応が過敏になったり遅延したりする可能性があります。パラメータの反復テストと最適化が必要です。

-

突発的なイベントによる急激なギャップが戦略を無効にする可能性があります。損切り戦略を設定してリスクを管理できます。

最適化の方向性

移動平均線バンド戦略は以下の点で最適化できます:

-

移動平均線の期間パラメータを調整し、最適なパラメータの組み合わせを探します。

-

他のテクニカル指標を追加してシグナルのフィルタリングと確認を行い、シグナルの精度を高めます。

-

ボラティリティ指標と組み合わせ、低ボラティリティ環境では取引頻度を下げます。

-

損切り戦略を設定し、1回の損失を管理します。

-

資金管理戦略を最適化し、プロフィットファクターを向上させます。

-

異なる銘柄・契約におけるパラメータのロバスト性をテストし、最適な銘柄を見つけます。

まとめ

移動平均線バンド戦略は全体として明確な考え方を持ち、複数の移動平均線のクロスによって市場のトレンドを判断し、取引シグナルを生成します。戦略の最適化の余地は大きく、パラメータ調整やシグナルフィルタリングの追加などで最適化できます。全体的に、この戦略は比較的シンプルで実用的であり、アルゴリズム取引の入門学習に適しています。ただし、取引頻度とリスクの管理には注意が必要です。

- 1