Donchianチャネルトレンドフォロー戦略

概要

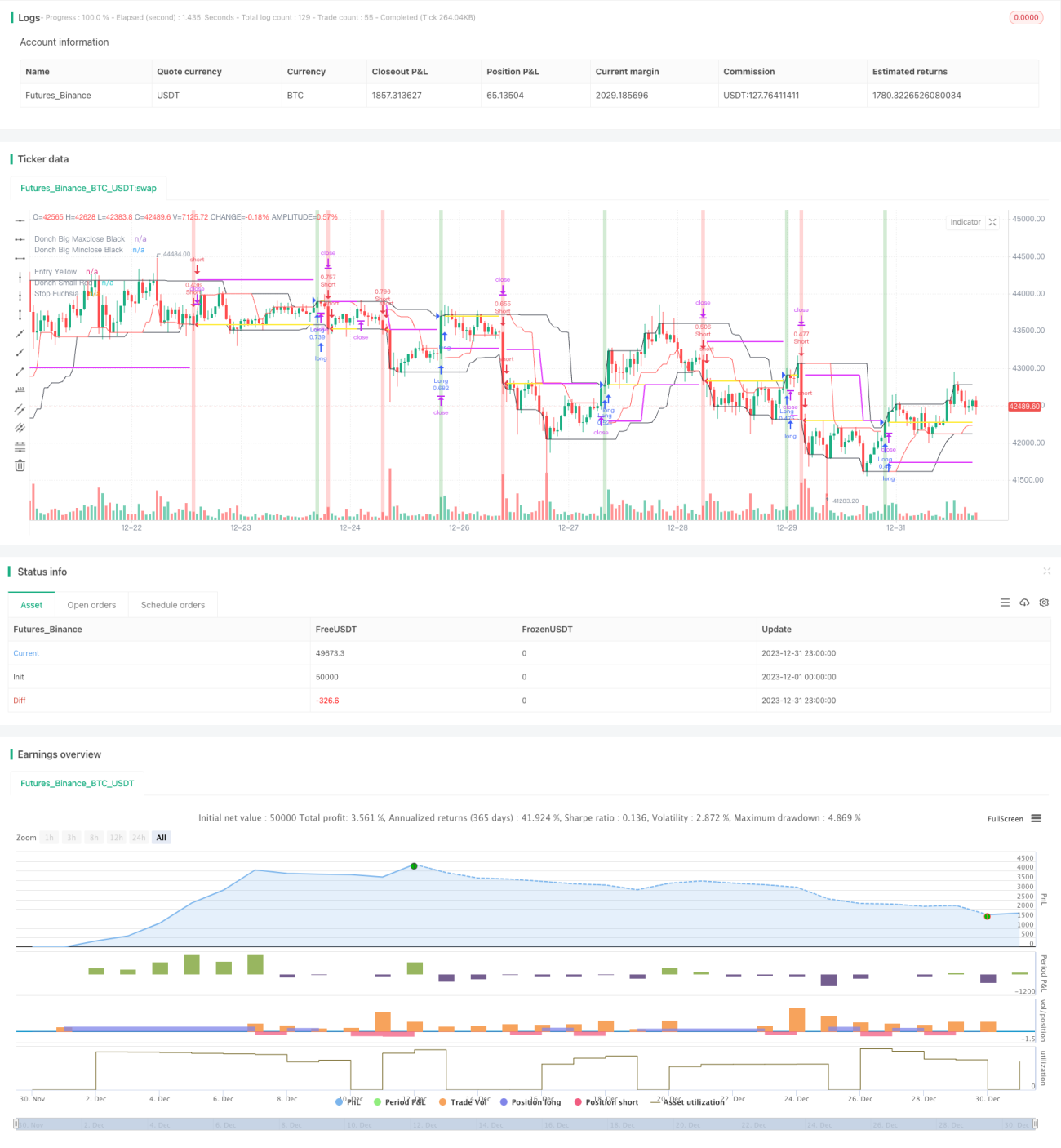

ドンチアンチャネルトレンドフォロー戦略は、ドンチアンチャネル指標に基づくトレンドフォロー戦略です。異なる期間のドンチアンチャネルを使用して価格トレンドを識別し、価格がチャネルをブレイクした際に取引シグナルを生成します。

この戦略の主な考え方は、長期のドンチアンチャネルで大きなトレンドの方向を判断し、短期のドンチアンチャネルをエントリーとストップのシグナルとして使用することです。中長期的な価格トレンドを捉え、市場の短期的な変動に惑わされないことを目的としています。

戦略の原理

-

長期間(例:50日)の最高終値と最安終値を計算してドンチアンチャネルを構築します。価格がチャネルの上限をブレイクしたら強気、下限をブレイクしたら弱気と判断します。これが大きなトレンドを判断する基本です。

-

短期間(例:20日)の最高終値と最安終値をエントリーとストップの基準として計算します。価格が長期チャネルをブレイクした際、終値が短期チャネルもブレイクしていれば、ロング/ショートでエントリーします。

-

ロングポジションを保有中、価格が短期チャネルの下限を割り込んだらストップ。ショートポジションを保有中、価格が短期チャネルの上限を突破したらストップ。

-

ストップ価格はATRのN倍に設定します。これにより市場のボラティリティに応じて自動調整され、ストップが執行される可能性を低減します。

-

取引終了前にポジションをクローズするか、ストップまでホールドするかを選択できます。これは入力パラメータで制御します。

本戦略はトレンド判断と損切りを同時に考慮し、価格トレンドを捉えつつリスクをコントロールできるため、中長期取引に適しています。

優位性分析

-

中長期のトレンドを効果的に識別し、短期的な市場ノイズの影響を回避。

-

自動ストップ機構により一取引あたりの損失を制限。

-

ATRストップは市場のボラティリティに応じて距離を調整できるため、ストップが跳ねられる可能性を低減。

-

取引不可時に自動的にポジションをクローズするオプションがあり、取引リスクを管理。

-

戦略ロジックがシンプルで明確、理解しやすい。

リスク分析

-

明確なトレンドがない市場では取引回数が増え、取引コストと実現損失の可能性が高まる。

-

ストップ機構があるものの、異常な相場では価格ギャップによりストップ価格を直接下回り、大きな損失が発生する可能性がある。

-

ATR計算は過去データのみに基づくため、将来の値動きやボラティリティを正確に予測できず、実際のストップ距離が大きすぎたり小さすぎたりする可能性がある。

-

実取引ではストップ注文が必ずしも約定するとは限らず、極端な相場ではスキップされて損失が発生する可能性がある。

最適化の方向性

-

ドンチアンチャネルのパラメータを調整し、トレンド識別効果を最適化。

-

MACDやKDJなどの他の指標と組み合わせて取引シグナルを確認し、戦略の安定性を向上。

-

トレーリングストップを追加し、ストップ価格を価格に連動させて損失をさらに制限。

-

異なるホールド時間が全体のパフォーマンスに与える影響をテストし、最適なホールド期間を決定。

-

ポジションサイズを動的に調整し、トレンド相場ではポジションを増やすことを検討。

まとめ

ドンチアンチャネルトレンドフォロー戦略は、トレンド判断とリスク管理を統合し、トレンド認識による超過収益を獲得しつつ、ストップ機構でテールリスクを抑制します。本戦略は中長期的な価格トレンドの識別と捕捉に適しており、パラメータ最適化とメカニズムの補完により安定した正のリターンを得ることができます。

/*backtest

start: 2023-12-01 00:00:00

end: 2023-12-31 23:59:59

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=5

strategy(title="Donchian", overlay=true, calc_on_every_tick=true)

// =============================================================================- 1