移動平均線に基づくトレンドフォロー戦略

1

Follow

1802

Followers

概要

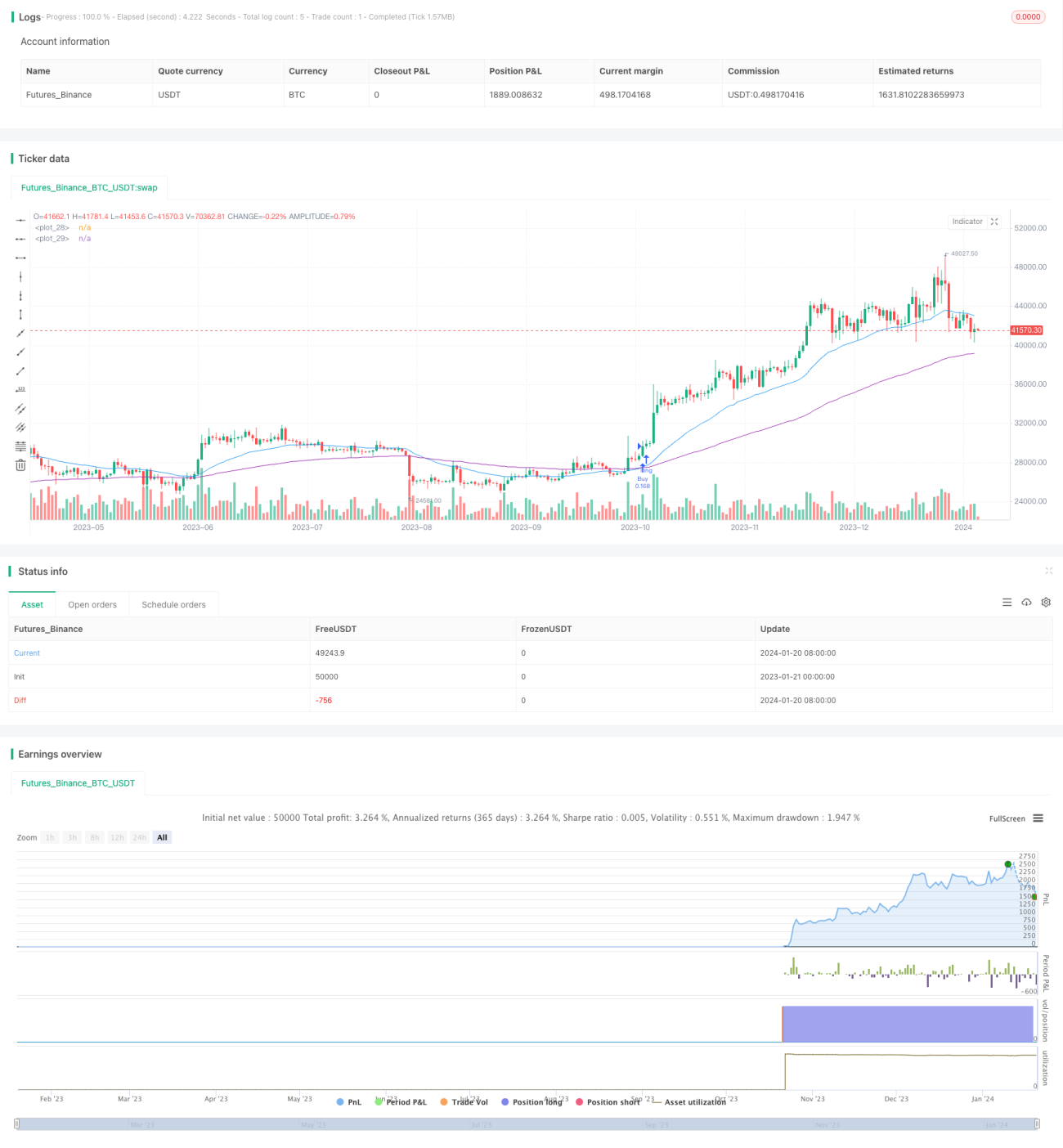

本戦略は、短期移動平均線と長期移動平均線を用いて取引シグナルを構築し、トレンドの識別と追跡を実現します。短期線が長期線を上抜けたときに買いシグナル、短期線が長期線を下抜けたときに売りシグナルが発生します。この戦略は中長期トレンドの追跡に適しており、市場ノイズを効果的に除去できます。

戦略の原理

本戦略は、異なる期間の指数移動平均線(EMA)を取引判断の基礎として使用します。短期移動平均線のパラメータは30日とし、短期的な価格変動を捉えます。長期移動平均線のパラメータは100日とし、価格の中長期的なトレンド方向を判断します。

短期線が下方から長期線を上抜けた場合、市場が上昇トレンドに入ったことを示し、買いシグナルが発生します。短期線が上方から長期線を下抜けた場合、市場が下降トレンドに入ったことを示し、売りシグナルが発生します。

戦略の利点

本戦略には以下の利点があります:

- 移動平均線に基づいて構築されているため、短期的な市場ノイズを効果的に除去し、トレンドに沿った取引が可能です。

- 二重移動平均線戦略を採用することで、トレンド方向を明確に判断できます。

- パラメータの最適化が可能で、短期・長期の移動平均線周期をカスタマイズできます。

- 中長期トレンドの追跡と短期的な調整の両方の機能を備えています。

- ルールがシンプルで明確であり、理解・実装が容易なため、初心者の学習に適しています。

リスク分析

本戦略には以下のリスクも存在します:

- 価格がレンジ相場で推移する場合、誤った取引シグナルが発生しやすくなります。移動平均線のパラメータを最適化することでリスクを軽減できます。

- 価格の急激な変動といった異常な状況を効果的に判断・処理できません。ストップロスを設定することでリスクをコントロールできます。

- 移動平均線システム自体に遅延性があり、価格の転換点を見逃す可能性があります。他の指標と組み合わせることで最適化できます。

最適化の方向性

本戦略は以下の点から最適化が可能です:

- 移動平均線の周期パラメータを最適化し、収益効果を高める。

- 出来高指標など他の条件判断指標を追加し、偽のブレイクアウトを回避する。

- ストップロス戦略を追加し、1回の損失を制御する。

- トレンド指標と組み合わせてトレンドの強さを判断し、トレンド反転を回避する。

- パラメータ最適化機能を追加し、戦略の汎用性を高める。

まとめ

本戦略は二重移動平均線に基づいて取引判断システムを構築し、短期移動平均線と長期移動平均線の価格関係から市場トレンドを判断します。シグナル生成はシンプルかつ明確です。本戦略はノイズの一部を除去し、トレンドに沿った取引が可能で、中長期トレンド取引に適しています。しかし、いくつかの欠点も存在するため、複数の指標による最適化とリスク管理を行うことで、より汎用的で効率的な戦略に改善できます。

Source

Pine

/*backtest

start: 2023-01-21 00:00:00

end: 2024-01-21 00:00:00

period: 1d

basePeriod: 1h

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=2

strategy("EMA Strategy v2", shorttitle = "EMA Strategy v2", overlay=true, pyramiding = 3,default_qty_type = strategy.percent_of_equity, default_qty_value = 10)

Strategy parameters

Related strategies

Comment

All comments (0)

No data

- 1