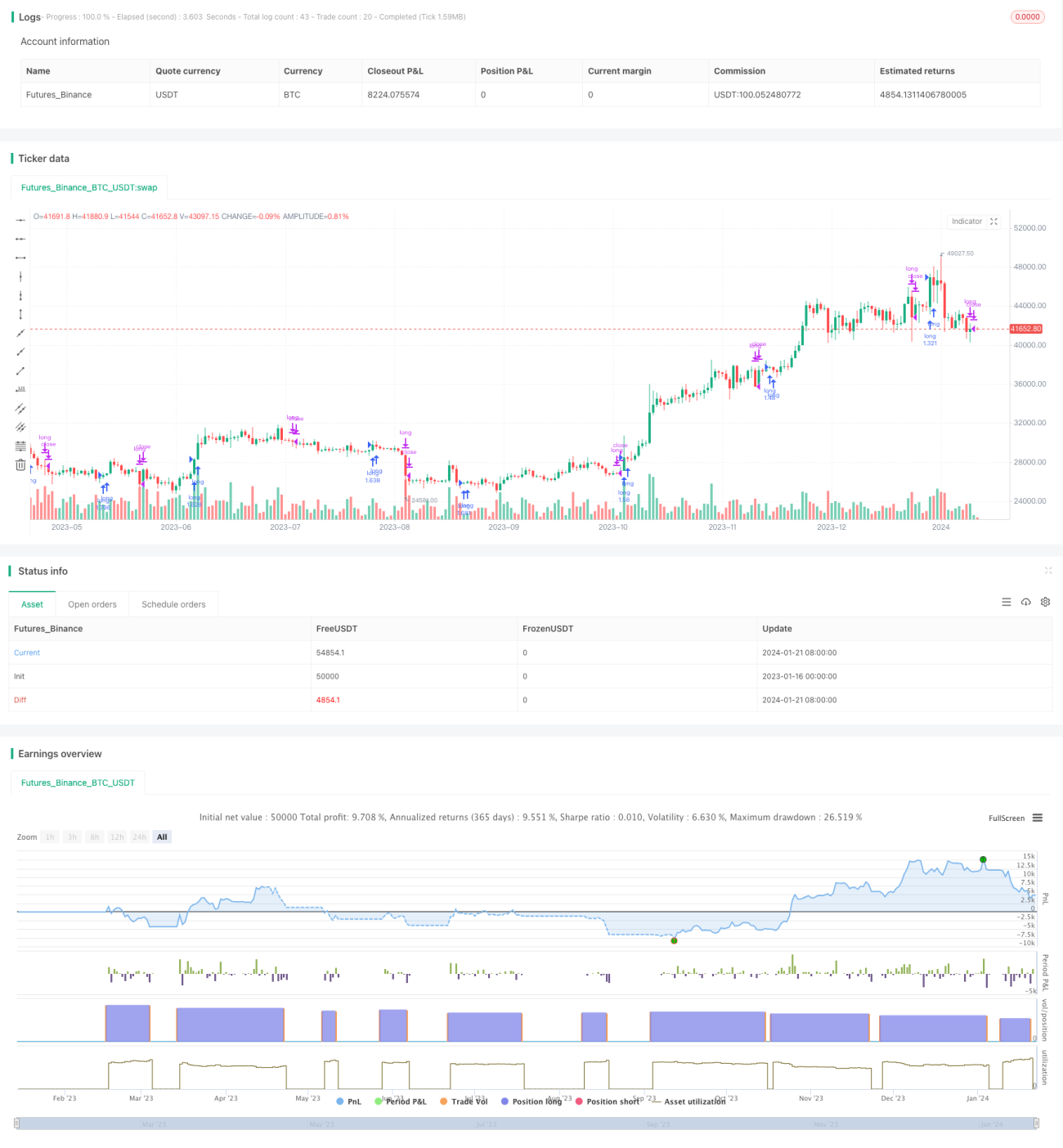

二重確認の優位性のある移動平均線戦略

概要

本戦略はロング専用のトレンドフォロー戦略であり、Aroon指標と線形回帰移動平均線の二重確認により取引シグナルを生成します。中長期のトレンド取引に適しています。

戦略の原理

本戦略では、Aroon指標の上限ラインと下限ラインのクロスを利用してトレンド方向を判断します。上限ラインが下限ラインを上抜けたときに買いシグナルを生成し、上限ラインが下限ラインを下抜けたときに売りシグナルを生成します。偽のブレイクアウトをフィルタリングするため、補助判断基準として線形回帰移動平均線(LSMA)も導入しています。終値がLSMAを上回っている場合にのみ買いシグナルが発生します。

具体的には、戦略の取引シグナル生成ルールは以下のとおりです:

-

買いシグナル生成条件:上限ラインが下限ラインを上抜けた(Aroon指標が二本のラインのクロスにより上昇トレンドと判定)かつ、当日の終値がLSMA移動平均線を上回っている(終値が上昇トレンドにある)。

-

売りシグナル生成条件:上限ラインが下限ラインを下抜けた(Aroon指標が二本のラインのクロスにより下降トレンドと判定)かつ、当日の終値がLSMA移動平均線を下回っている(終値が下降トレンドにある)。

戦略のメリット

- Aroon指標でトレンド方向を判断するため、ノイズに左右されにくい。

- LSMA移動平均線を補助フィルター条件として追加することで、偽のブレイクアウトによる不要な取引を回避できる。

- ロング専用であるため、市場全体の長期的な上昇特性に合致し、空売りによる無限損失リスクを回避できる。

- 戦略パラメータの設定がシンプルで実装しやすい。

戦略のリスク

- ロング専用戦略のため、レンジ相場では利益を上げにくい。

- 固定パラメータ設定はオーバーフィッティングのリスクをもたらす可能性がある。

- トレンド反転時に迅速に損切りできない可能性がある。

リスクを軽減するには、損切り戦略を設定するか、他の指標と組み合わせてトレンド反転のタイミングを判断し、適時に損切りを行うことが考えられる。

最適化の方向性

- 空売りの機会を追加し、下落相場でも利益を得られるようにする。

- 異なる期間パラメータでの指標の効果をテストする。

- 機械学習モジュールを導入し、パラメータの自動最適化を実現する。

まとめ

本戦略は概して、比較的シンプルで実用的な二重確認トレンドフォロー戦略です。Aroonでトレンド方向を判定し、LSMAでノイズを除去するアプローチはシンプルかつ直接的で、パラメータ設定が適切であれば良好な結果が得られます。この戦略は中長期の保有に適しており、短期的な市場ノイズに左右されにくいです。損切り戦略などのモジュールを追加して最適化することで、戦略の優位性をさらに拡大し、リスクを低減することができます。

- 1