マルチタイムフレームトレンドフォロー戦略

概要

マルチタイムフレームトレンド追跡戦略は、複数の異なる移動平均線と回帰線を融合したトレンド追跡戦略です。この戦略では、20種類以上のトレンド指標から選択し、自動売買を実行できます。

戦略の仕組み

この戦略の核心は、ユーザーが選択したトレンド指標に基づいて、価格が上昇トレンドか下降トレンドかを判断することです。まず、20種類以上の移動平均線と回帰線を計算します。これらの指標には、Pineプログラミング言語の標準ライブラリにある単純移動平均線、加重移動平均線、指数移動平均線などや、Pineコミュニティによって作成されたカスタム指標も含まれます。次に、これらの指標から現在の値を取得し、前の期間の値と比較します。現在値が前値より大きい場合はトレンドが上昇、逆に現在値が前値より小さい場合はトレンドが下降と判断します。最後に、トレンドの方向に基づいてロングポジションを建てるかどうかを判断します。上昇トレンドではロングポジションを建て、下降トレンドではポジションを手仕舞います。

メリット分析

この戦略は20種類以上の指標を融合してトレンドを判断するため、単一指標による判断ミスの可能性を回避できます。また、これらの指標はコミュニティの開発者によって検証されています。さまざまなパラメータで調整可能であり、多様な市場環境に適応できます。

単純なダブル移動平均線戦略と比較して、この戦略は単一指標のみに依存してトレンド方向を判断するため、トレンドをより明確に表現でき、指標が相反する偽のシグナルが発生しにくくなります。

リスク分析

この戦略は指標によってトレンドを判断するため、トレンドの転換が発生したかどうかを判断できません。そのため、ある程度のラグが生じます。これは損失や機会損失につながる可能性があります。指標パラメータを調整することで、この問題を軽減できます。

突発的なイベントが発生した場合、すべてのトレンド型戦略は大きな損失を被る可能性があります。リスクを管理するためにストップロスを設定する必要があります。

最適化の方向性

トレンド転換を予測するために、他の指標と組み合わせて判断することで、ラグの問題を軽減できます。例えば、ボリンジャーバンドを組み合わせて、価格が過度に拡大していないかを判断することが考えられます。

突発的なイベントに備えた緊急ストップロスメカニズムを設計することも検討できます。例えば、1日で5%以上の損失が発生した場合に強制ストップロスを発動するなどの方法があります。

まとめ

マルチタイムフレームトレンド追跡戦略は、20種類以上の指標を融合してトレンドを判断するため、市場のトレンドを十分に表現でき、偽のシグナルを回避できます。同時に、カスタマイズ性が高く、市場環境の差異が大きい状況にも適用可能です。非常に効果的なトレンド追跡戦略です。適切なストップロスを設定し、指標パラメータを最適化することで、リスクを管理しつつ良好なリターンを得ることができます。

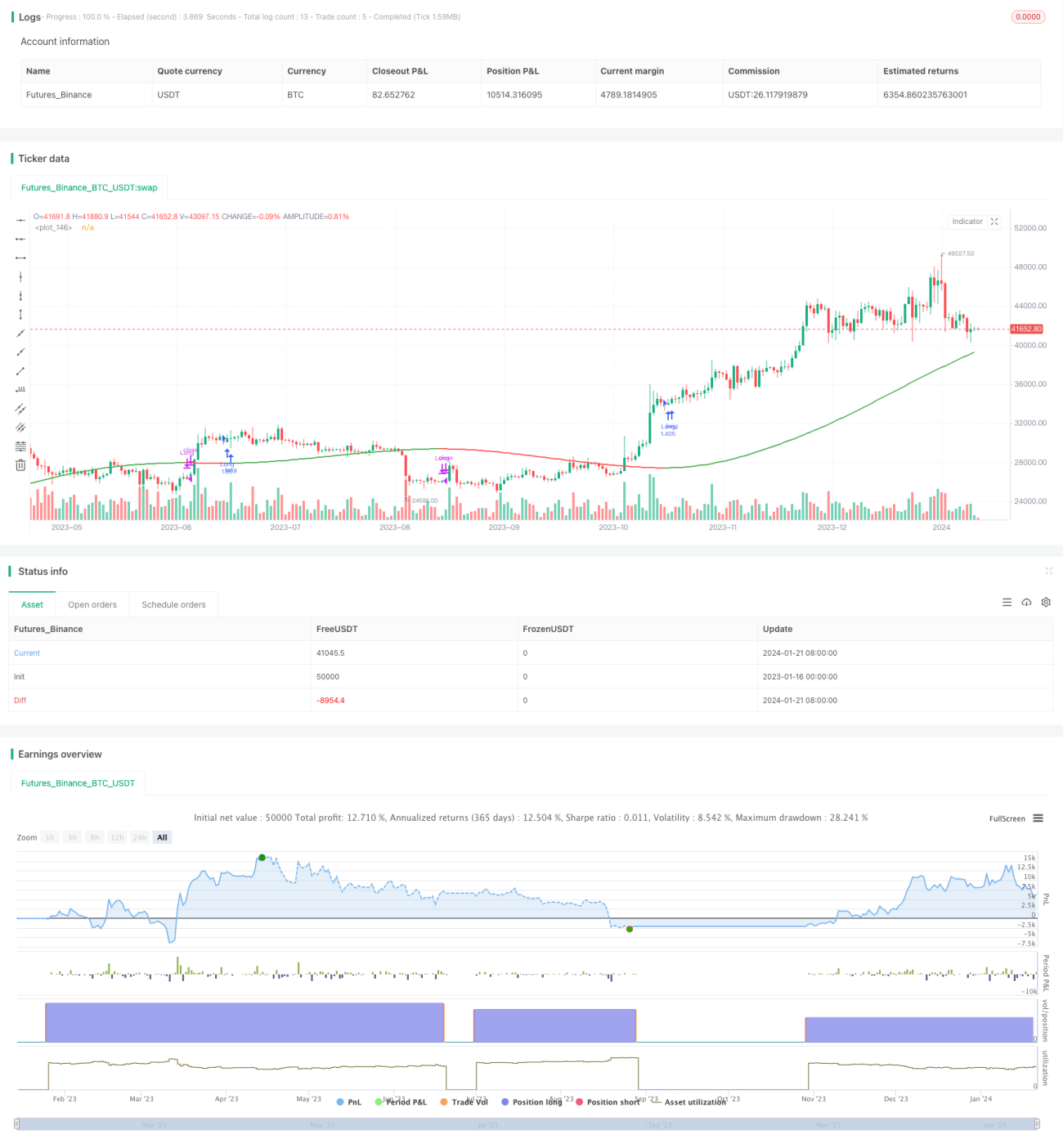

/*backtest

start: 2023-01-16 00:00:00

end: 2024-01-22 00:00:00

period: 1d

basePeriod: 1h

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

// This source code is subject to the terms of the Mozilla Public License 2.0 at https://mozilla.org/MPL/2.0/

// @version=5

// Author = TradeAutomation

- 1