ゴールデンクロス・デッドクロス長期マルチファクター戦略

概要

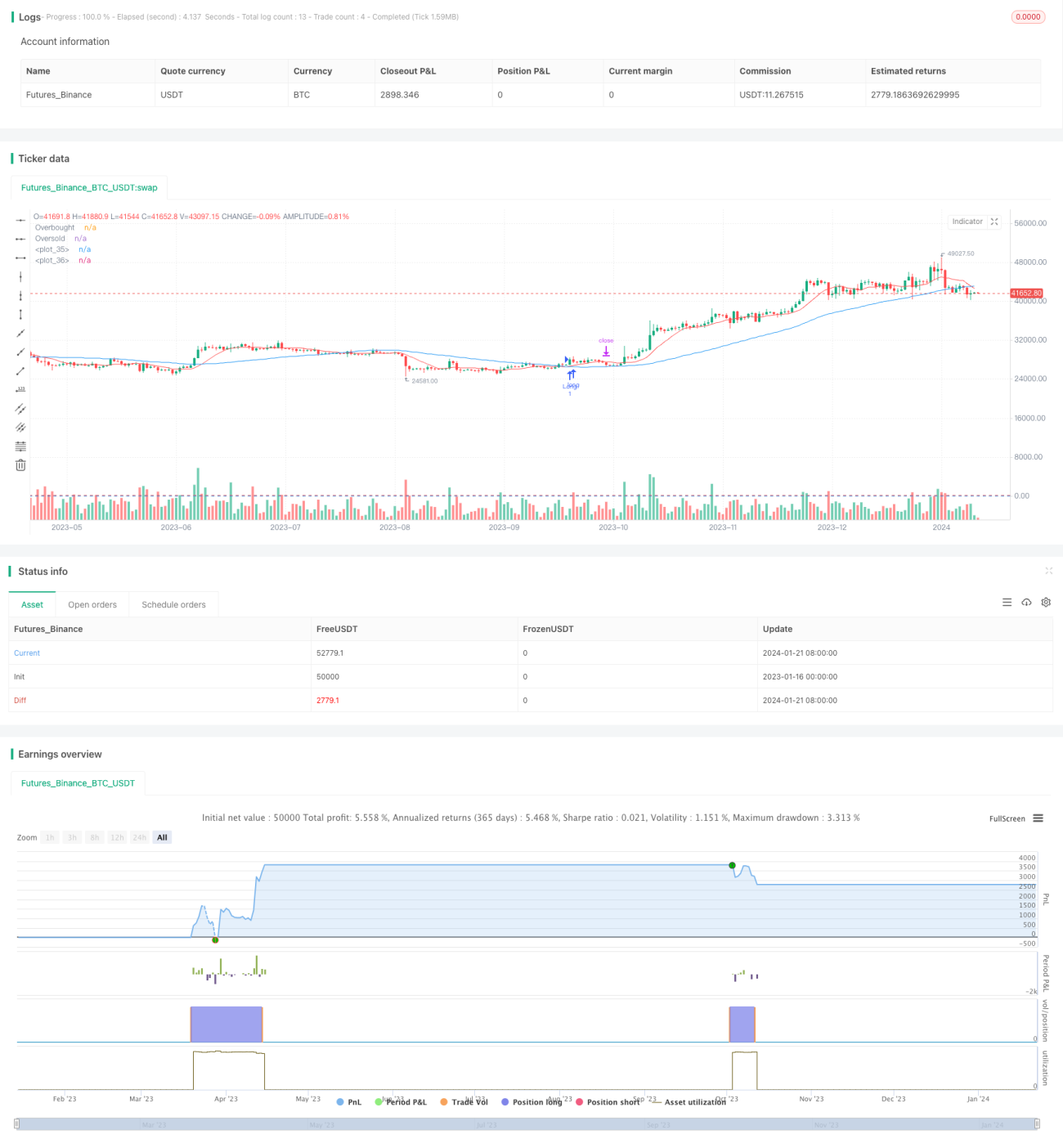

本戦略は長期のマルチファクター戦略であり、移動平均線、RSI、ATRの3つの指標を組み合わせ、相場が割安と判断されるエリアに入ったときに買いシグナルを生成します。長期保有型の戦略で、安定した収益の追求を目的としています。

戦略の原理

短期の移動平均線が長期の移動平均線を上抜けるとゴールデンクロスが発生し、同時にRSI指標が買われ過ぎゾーンを下回っている場合、相場が割安と判断され買いシグナルが生成されます。その後、ATR指標に基づいてストップロスと利確ラインを設定し、固定の損切り・利確を行います。

具体的には、戦略は10日移動平均線と50日移動平均線を用いて取引シグナルを生成します。10日線が50日線を上抜けたときに買いシグナルが発生します。同時にRSI(14)が買われ過ぎゾーン(70)を下回っている必要があり、高値での買いを避けます。

エントリー後は、ATR(14)の値に基づいてストップロスと利確ラインを設定します。ストップロスは、株価がエントリー価格からATRの1.5倍下落した位置、利確ラインは株価がエントリー価格からATRの2倍上昇した位置です。

優位性の分析

本戦略は長期のマルチファクター戦略であり、複数の指標を組み合わせて相場を判断するため、偽の突破による損失を効果的に回避できます。具体的な優位性は以下の通りです。

- マルチファクター判断により偽の突破を回避し、買いシグナルの信頼性を確保

- 長期トレンドを追跡し、短期的な変動でストップロスに引っかからない

- 固定の損切り・利確ポイントにより、大きな損失を防止

- 指標パラメータを調整可能で、異なる銘柄に最適化できる

- 実装が簡単で、理解しやすく操作しやすい

リスク分析

本戦略は長期保有戦略であるため、注意すべきリスクもいくつか存在します。主なリスクポイントは以下の通りです。

- 長期保有に伴う大幅な損失リスク。長期調整相場では大きな損失が発生する可能性があります。トレーリングストップを設定することで緩和できます。

- ストップロス追跡停止のリスク。固定ストップロスはエントリー後に一度だけ設定され、その後調整されないため、ストップロスが突破される可能性があります。動的ストップロスやトレーリングストップを用いて最適化できます。

- 指標の設定が遅すぎて短期的な取引機会を逃す。指標パラメータを適度に短縮し、取引頻度を高めることも検討できます。

- 順張りでのナンピンによるリスク拡大。ナンピンの頻度や比率に上限を設けることでリスクをコントロールできます。

最適化の方向性

本戦略は以下の方向性で最適化が可能です。

- 動的ストップロス機構の追加:価格とボラティリティに応じてストップロスラインを調整

- トレーリング利確機能の追加:利益をより確実に確定できるようにする

- 出来高指標の組み合わせ:低出来高時の偽の突破を回避

- 指標パラメータの最適化:より多くの銘柄に適応させる

- ナンピン機構の追加:良いポイントで適度にナンピンする

まとめ

本戦略は長期のマルチファクターゴールデンクロス・デッドクロス戦略であり、移動平均線、RSI、ATR指標を組み合わせ、マルチファクター判断に基づいて取引シグナルを生成し、長期トレンドによる安定した収益を追求します。判断精度が高く、損切りラインが明確で、実装が簡単な特徴を持ち、推奨できる長期戦略です。同時に、長期保有に伴うリスクに注意し、ストップロスや利確戦略を動的に調整する必要があります。総じて、本戦略はパラメータ最適化後、安定収益をもたらす有効な長期戦略の一つとなり得ます。

- 1