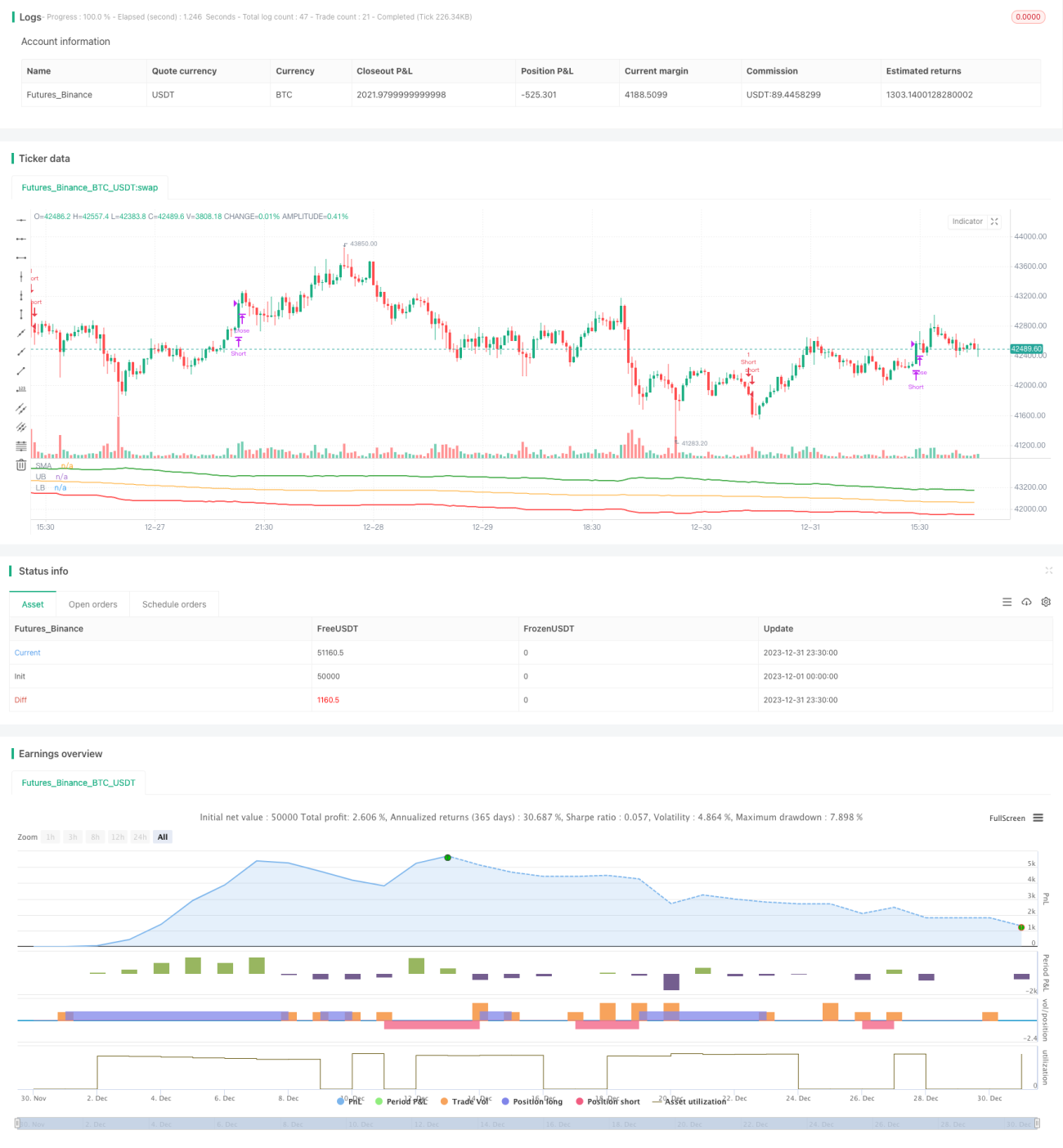

ATRチャネルブレイクアウトに基づく定量取引戦略

概要

本戦略は、平均真の範囲(ATR)を計算して形成されるチャネルに基づいて取引を行います。具体的には、一定期間のSMA移動平均線を計算し、ATR値を利用してチャネルの上限と下限を決定します。価格がチャネル上限を突破した時に買い、チャネル下限を割り込んだ時に売り、価格が再びSMA移動平均線を割り込んだ時に決済します。

戦略の原理

本戦略の中核ロジックは、平均真の範囲(ATR)チャネルに基づいています。ATR指標は市場のボラティリティと株価の動きを効果的に反映し、通常はストップロスラインや利益目標の決定に使用されます。戦略はまずn期間(デフォルト150期間)のSMA移動平均線を計算し、その後ATR値と参照係数に基づいてチャネルの上限と下限の位置を決定します。具体的な計算式は以下の通りです。

上限 = SMA移動平均線 + ATR値 × 上限係数(デフォルト4)

下限 = SMA移動平均線 - ATR値 × 下限係数(デフォルト4)

株価が上昇して上限を突破した場合、株価がトレンドチャネルに入ったことを示し、株価がさらに上昇することを示唆するため買いを行います。株価が下落して下限を突破した場合、株価が反転して下落し始めたことを示すため売りを行います。決済シグナルは、株価が再びSMA移動平均線を割り込んだ時にすべての買いポジションを決済し、株価が再びSMA移動平均線を上回った時にすべての売りポジションを決済します。

戦略の利点

-

平均真の範囲ATRをチャネル範囲の参照として使用することで、市場の変動をより正確に捉えることができます。ATRは市場のボラティリティを効果的に測定し、より適切なチャネル範囲を設定できます。

-

SMA移動平均線+ATRチャネルの二重フィルターにより、取引シグナルの信頼性が高まります。価格がチャネルの上限・下限を突破した時のみ取引シグナルを発するため、不要な偽シグナルを回避できます。

-

パラメータ最適化により、株価上昇・下落の機会を最大限に捉え、トレンドを利用して利益を得ることができます。チャネル幅や期間は最適化して設定可能です。

-

戦略ロジックはシンプルで明確であり、理解しやすく、実装も容易です。指標とチャネルに基づいて買い・売りを判断する考え方は非常に直感的です。

-

買いと売りの両方向の取引戦略を含むため、株価上昇時と下落時の両方で利益を得ることができます。

リスク分析

-

チャネルブレイクアウト取引は重要なポイントで損失が発生しやすいです。ブレイクアウトが偽のブレイクアウトである場合、短期間で大きな損失が発生する可能性があります。

-

SMA移動平均線のシステムリスクは大きく、市場の変化に迅速に対応できません。株価がすでに下落トレンドに入っていても、SMA移動平均線がまだ転換していない可能性があります。

-

ATRや係数のパラメータ設定が不適切だと、チャネル範囲の合理性に影響を与えます。

-

強気相場では売り取引が継続的に損失を生みます。逆に、弱気相場では買い取引が継続的に損失を生みます。

リスクに対する解決策:

-

取引頻度を適切に調整し、偽ブレイクアウトのリスクを低減します。または第二のフィルター条件を設定し、重要なポイントでの損失を回避します。

-

MACDやKDJなどの他の指標と組み合わせてSMAを二重確認し、システムリスクを回避します。

-

パラメータ最適化を実施し、適切なATR期間とチャネル係数を選択して、チャネル範囲を合理的にします。

-

大きな市場構造に基づいて判断し、トレンド方向に取引します。強気相場では買い、弱気相場では売り。

最適化の方向性

本戦略は以下の方向性で最適化できます。

-

他のテクニカル指標フィルターを追加し、偽ブレイクアウトを回避します。チャネルブレイクアウトと同時にMACD、KDJなどの指標のシグナルを検出し、多層確認を行います。

-

ATRとチャネル係数のパラメータを最適化し、チャネル範囲を現在の市場状況により適合させます。これには大量のバックテストと最適化が必要です。

-

自動ストップロス戦略を追加し、1回の取引の最大損失リスクを制御します。トレーリングストップは一般的な選択肢です。

-

トレンドが逸脱した場合に迅速に損切りします。例えば、価格がSMA移動平均線から一定範囲以上離れた場合に損切りします。

-

より大きな時間枠の市場構造分析指標を組み合わせ、強気・弱気相場を識別し、対応する方向のブレイクアウト取引を行います。例えば、週足でトレンドを確定し、日内でブレイクアウト取引を行います。

まとめ

本戦略はSMA移動平均線+ATRチャネルの二重レール形式に基づき、価格がチャネルの上限・下限を突破した時に対応する方向の取引を行う、典型的なチャネルブレイクアウト戦略です。利点は二重指標フィルターによりブレイクアウトシグナルが比較的信頼できること、欠点はある程度の偽ブレイクアウトのリスクが存在することです。パラメータ最適化、ストップロス戦略の追加、トレンド判断の組み合わせなどを通じてさらに洗練させることで、戦略をより信頼性の高いものにし、市場構造に適合させ、より安定した利益を得ることができます。本戦略はシンプルで操作しやすく、探索と最適化の実践に値します。

- 1