日足ピボットに基づくロング/ショート自動取引戦略

1

Follow

1802

Followers

概要

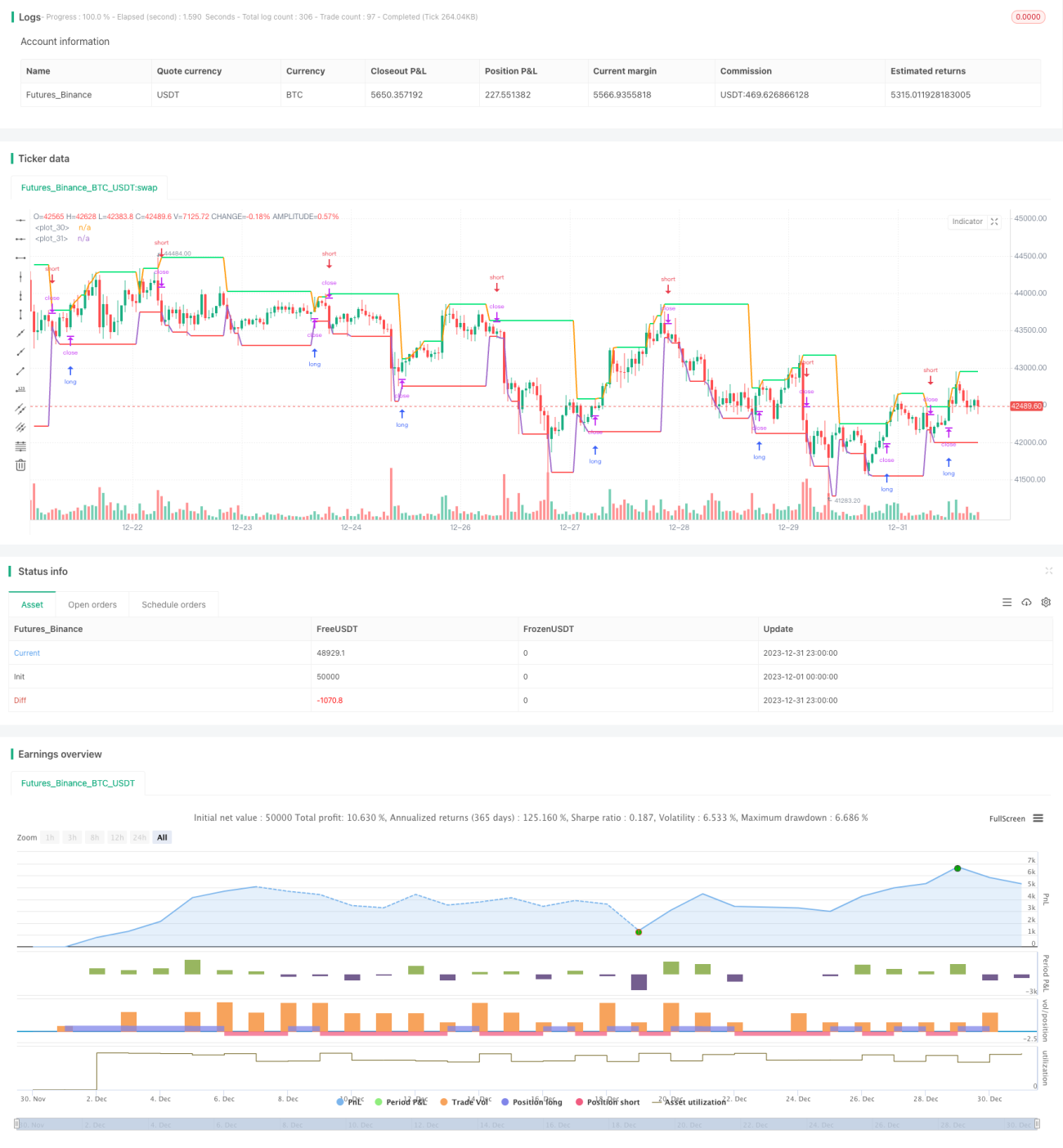

本戦略は、日足の最高値と最安値に基づいて2本のラインを描き、ロング・ショートの判断材料とします。価格が最高値ラインを上抜けたらロング、最安値ラインを下抜けたらショートのポジションを取ります。自動でロング・ショートの切り替えが可能です。

戦略の原理

本戦略は主に日足のピボットポイントを利用してロング・ショートを判断します。「ピボット」とは、前日の最高値と最安値を指します。この2本のラインが取引レンジを形成し、今日の価格がこれらのポイントのいずれかをブレイクした場合、トレンドが転換したと判断できます。

具体的な戦略ロジックは以下の通りです。

- 最高値ライン:前日の最高値の水平線を描画し、今日の終値がこのラインを上抜けたらロングシグナル

- 最安値ライン:前日の最安値の水平線を描画し、今日の終値がこのラインを下抜けたらショートシグナル

- ロングエントリー:終値が最高値ラインを上抜けたらロングポジションを建てる

- ショートエントリー:終値が最安値ラインを下抜けたらショートポジションを建てる

- ストップロス:ロングのストップロスは最安値ライン付近、ショートのストップロスは最高値ライン付近

このように、最高値・最安値のブレイクによってトレンドを捉え、自動でロング・ショートを切り替えます。

優位性分析

本戦略には以下のような主な利点があります。

- 戦略の考え方が明確で、理解・実装が容易

- 日足取引に基づくため時間周期が長く、短期的なノイズに影響されにくい

- ロング・ショートを自動で切り替え、非トレンド相場を最大限回避

- ストップロス水準が明確で、リスク管理に有効

リスク分析

本戦略には以下のようなリスクも存在します。

- 日足取引は時間周期が長く、タイムリーなストップロスが難しい

- ブレイクのフェイクアウトにより不必要な損失が発生する可能性

- ポジション保有期間が長くなると損失が拡大するリスク

これらのリスクに対しては、以下の側面から最適化が可能です。

- 日足ブレイクと同時に、より高頻度の指標による確認を追加

- ブレイク判定のパラメータを最適化し、一部のフェイクアウトを除外

- トレーリングストップなどの手法を採用し、タイムリーに損切り

最適化の方向性

本戦略にはさらなる最適化の余地があります。

- より多くの銘柄と長期データでバックテストを行い、戦略の安定性を検証

- チャネルやボリンジャーバンドなど、他のブレイク指標の利用を検討

- 出来高指標を組み合わせ、出来高を伴わないブレイクを回避

- フィルター条件を追加し、フェイクアウト確率を低減

- 機械学習などの手法でパラメータ最適化を試行

まとめ

総じて、本戦略はシンプルな日足ピボットの考え方に基づき、ロング・ショートの自動切り替えを実現しています。戦略ロジックは明確で理解しやすく、最適化によりさらに安定性を高めることができます。投資家は自身のリスク選好に応じて適切なパラメータを選択し、実取引に適用することができます。

Source

Pine

Strategy parameters

Related strategies

Comment

All comments (0)

No data

- 1