VWAPとRSIの組み合わせ戦略

概要

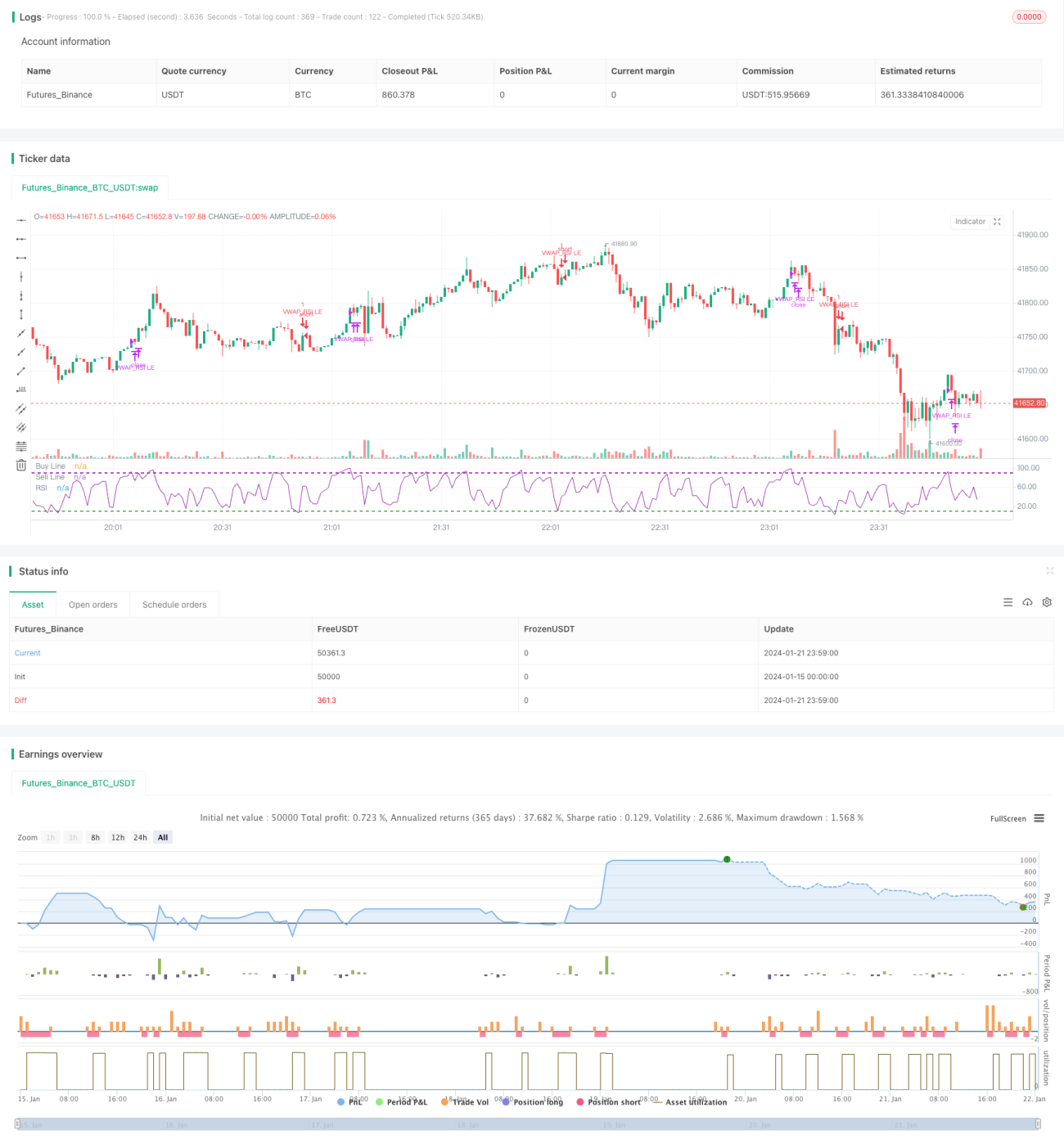

本戦略の名称は「トラッキング型加重平均価格と相対力指数の組み合わせ戦略」です。この戦略は、加重平均価格(VWAP)と相対力指数(RSI)の2つの指標を使用し、トレンドフォローによるエントリーと、買われ過ぎ・売られ過ぎによるエグジットを組み合わせた戦略です。

戦略の原理

本戦略の取引ロジックは主に以下の点に基づいています。

- 50日指数移動平均線が200日線を上抜けることを、相場の上昇シグナルと判断します。

- 終値が当日のVWAPを上回り、かつ終値が始値を上回る場合、相場が強いと判断しエントリーします。

- 過去10本のローソク足において、RSIが少なくとも1本で10を下回った場合、売られ過ぎの状態とみなし、強力なエントリーシグナルとします。

- RSIが再度90の買われ過ぎゾーンを下抜けた場合、ポジションをクローズします。

- 5%のストップロスラインを設定し、過大な損失を防ぎます。

以上が本戦略の基本的な取引ロジックです。EMAで大局的なトレンドを判断し、VWAPで当日のトレンドを、RSIで買われ過ぎ・売られ過ぎゾーンを判断することで、複数の指標を効果的に組み合わせています。これにより、取引のメイン方向が正しいことを確保しつつ、エントリーとエグジットのシグナル効果を高めています。

戦略の優位性分析

本戦略の最大の利点は、指標の組み合わせ使用にあります。単独のVWAPではすべての市場状況に完璧に対応できるわけではありませんが、そこにRSIを補助として導入することで、短期的な売られ過ぎブレイクアウトポイントによる取引機会を識別できます。また、EMAを適用することで、大きな周期が上昇している相場のみにエントリーするため、短期的な調整や反転によるロスを回避できます。

このような組み合わせ指標の使用方法は、戦略の安定性も向上させます。RSIが1、2回の偽ブレイクを起こした場合でも、VWAPとEMAがバックアップとなるため、誤った取引が発生する可能性は低くなります。同様に、VWAPで偽ブレイクが発生した場合でも、RSI指標による確認が行われます。そのため、この組み合わせ使用は戦略の成功率を大幅に高めます。

戦略のリスク分析

本戦略の主なリスクは、VWAP指標の使用にあります。VWAPは当日の平均約定価格を示しますが、すべての日の価格変動がVWAPを中心に上下するわけではありません。そのため、VWAPのブレイクシグナルが必ずしも今後の価格の持続的なブレイクを保証するものではなく、偽ブレイクが発生した場合には取引損失につながる可能性があります。

さらに、RSIはダイバージェンス(乖離)を生じやすい指標です。市場が揉み合い(レンジ相場)の段階にある場合、RSIは買われ過ぎ・売られ過ぎのゾーンを何度も行き来し、取引シグナルが頻繁に発生することがあります。このような状況でRSIシグナルに盲目的に従って取引を行うと、一定のリスクに直面します。

これに対し、本戦略ではEMA指数移動平均線を大局的な判断基準として採用し、大きな周期が上昇している場合にのみ取引を検討することで、上記2つの問題が戦略に与える影響をある程度回避しています。また、ストップロスラインを設定することで、1回の損失を一定範囲に抑えることも可能です。

戦略の最適化方向

本戦略にはさらなる最適化の余地があり、主に以下の点に集中しています。

- より多くの指標を組み合わせて導入する。例えば、カルマンフィルター平均線やボリンジャーバンドなどにより、取引シグナルをより明確で信頼性の高いものにします。

- 取引手数料の最適化。現行戦略では手数料の影響を考慮していないため、実際の取引口座と連携して、建玉数量の最適化を行うことができます。

- ストップロスモデルの調整。現在のストップロス方法は比較的単純で、市場の変化に完全には適合できません。トレーリングストップやチャートパターンによるストップロスなどをテストすることができます。

- 異なる銘柄での適用効果をテストする。現在はS&P500とナスダック100という2つの指数でのみテストしています。サンプル期間を拡大し、本戦略に最も適合する銘柄を見つけることができます。

まとめ

本戦略は、EMA、VWAP、RSIの3つの指標の利点を総合的に活用し、トレンドフォローと買われ過ぎ・売られ過ぎの効果的な組み合わせを実現しています。大きな周期が上昇している局面と短期的な調整の両方で適切なエントリータイミングを見つけ、高い安定性を持っています。また、戦略の最適化余地は大きく、より多くの指標の導入やストップロス方法の調整などにより、戦略の勝率と収益性をさらに向上させることが見込まれます。

- 1