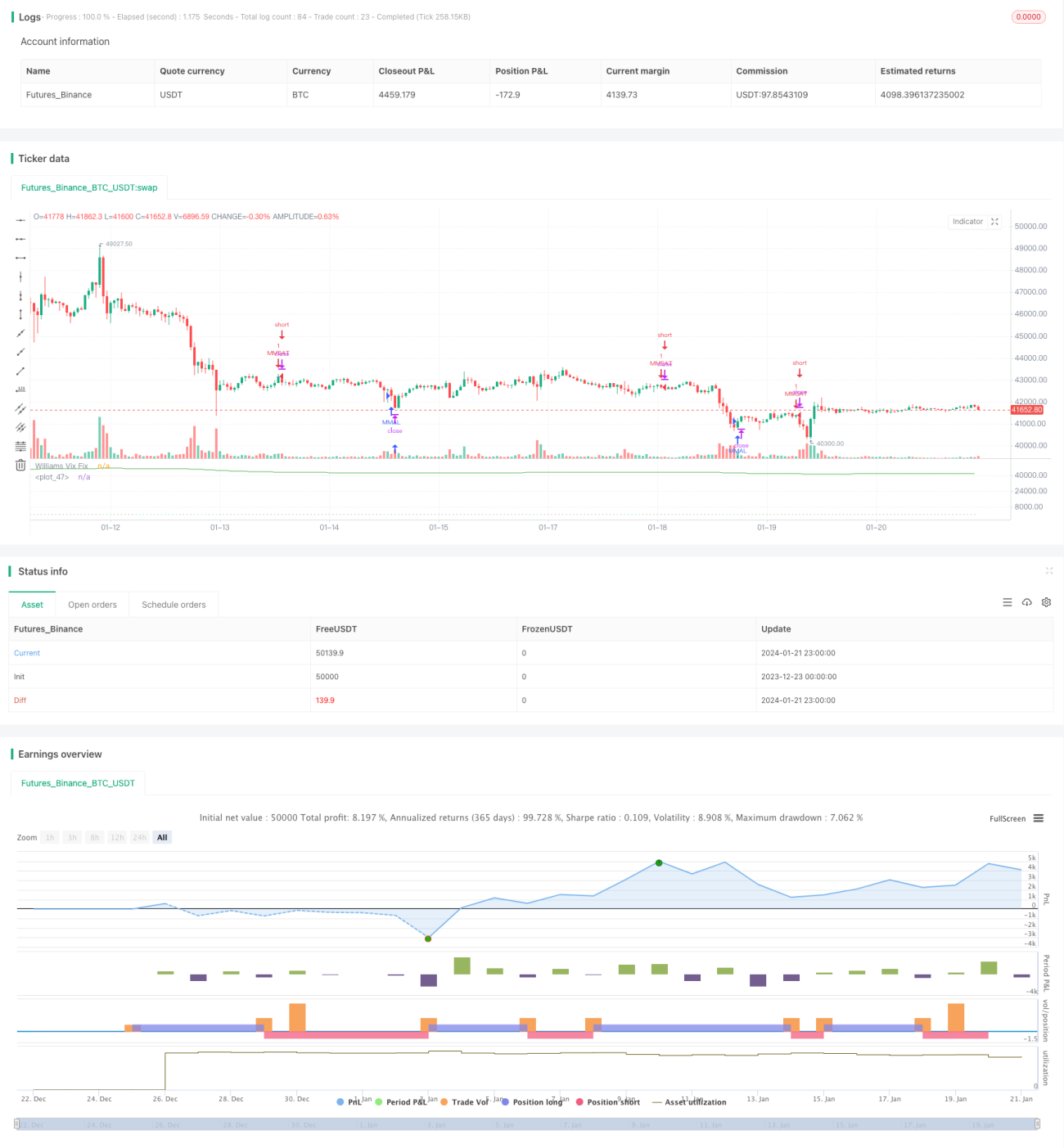

ウィリアムズVIXインジケーターとDEMAインジケーターに基づくクロスタイムフレームトレーディング戦略

概要

本戦略は、まず一定期間内の最高値と最安値の差を最高値で割ることにより、ウィリアムズVIX指標を算出します。そして、ボリンジャーバンドの標準偏差の原理を組み合わせて、上限バンドと下限バンドを設定します。同時に、一定期間内のパーセンタイルに基づいて利確範囲を設定します。エントリー部では、価格が上限バンドを下抜けし、かつDEMA指標を下回った場合に買い建て、価格が下限バンドを上抜けし、かつDEMA指標を上回った場合に売り建てます。

戦略の原理

本戦略は主に、ウィリアムズVIX指標を利用して市場のボラティリティとリスクを判断すると同時に、DEMA指標を補助として価格トレンドを判断します。

まず、ウィリアムズVIX指標の計算式は次の通りです。

WVF = ((Highest(close, n) - Low) / (Highest(close, n))) * 100

ここでnはパラメータ期間です。この指標は、一定期間内の最高値と最安値の間のボラティリティを反映します。値が高いほどボラティリティが大きく、リスクが高いことを示します。

これに基づき、本戦略ではボリンジャーバンドの考え方を採用します。上限バンドを中央ライン+n倍標準偏差、下限バンドを中央ライン-n倍標準偏差と設定します。価格が上限バンドに近づくとボラティリティの拡大を意味し、買いのチャンス、価格が下限バンドに近づくとボラティリティの収縮を意味し、売りのチャンスとなります。

さらに本戦略では、一定期間内のパーセンタイル原理に基づく利確範囲を設定します。例えば90パーセンタイルは、統計期間内の直近90%の価格を表します。価格がこのパーセンタイルを超えると、ボラティリティが大きくなったと見なし、利確を検討します。

具体的な取引戦略では、DEMA指標によるトレンド判断を組み合わせます。価格が上限バンドを下抜けし、かつDEMAを下回った場合のみ買い、価格が下限バンドを上抜けし、かつDEMAを上回った場合のみ売ります。

戦略の優位性分析

本戦略は、ボラティリティを判断するウィリアムズVIX指標、標準偏差原理に基づくボリンジャーバンド、トレンドを判断するDEMA指標を組み合わせており、総合性が高く、市場の二大要素であるリスクとトレンドをうまく捉えることができます。

具体的には、ウィリアムズVIX指標とボリンジャーバンドの上限・下限バンドの組み合わせによりボラティリティリスクを判断し、DEMA指標により価格トレンドの方向を判断し、利確範囲の設定により利益を確定し、過度な欲を防ぎます。

したがって、本戦略はリスクとトレンドの両面で優れたパフォーマンスを発揮し、良好なエントリータイミングを選べるだけでなく、利確範囲によって得た利益を守り、反転リスクを回避できます。堅実で保守的な戦略と言えます。

戦略のリスク分析

本戦略の最大のリスクは、ボラティリティ指標とトレンド指標が乖離する可能性があることです。つまり、ウィリアムズVIX指標がボラティリティの拡大を示し、価格がボリンジャーバンドの上限または下限に近づいたときに、DEMA指標の判断が一致しない場合です。例えば、ボラティリティが買いのチャンスを示しているのに、DEMAが下降トレンドを示している場合です。このような場合、損失が発生する可能性があります。

また、利確範囲を保守的に設定しすぎると、戦略の収益性に悪影響を及ぼします。パーセンタイルパラメータが低すぎると、利確が発動しにくくなり、利益を確定できません。

最適化の方向性

利確範囲のパラメータを調整可能なパラメータにし、異なる市場環境に応じて変更できるようにすることが考えられます。具体的には、レンジ相場ではパーセンタイルパラメータを適度に引き上げて利確範囲を広げ、トレンドが明確な相場ではパーセンタイルパラメータを引き下げて迅速に利確します。

また、他のトレンド判断指標を追加し、既存のDEMA指標と新しい指標が一致しない場合には建玉を保留し、偽シグナルによる損失を回避することも検討できます。

まとめ

本戦略は、ボラティリティ指標、標準偏差原理、トレンド判断、利確の考え方を総合的に活用し、市場のリスクとトレンドの変化にうまく対応できます。堅実で保守的であり、長期保有に適しています。パラメータ最適化により、戦略の安定性と収益性をさらに高めることができます。

- 1