ビットコインと金の二重ギャップ戦略

1

Follow

1802

Followers

概要

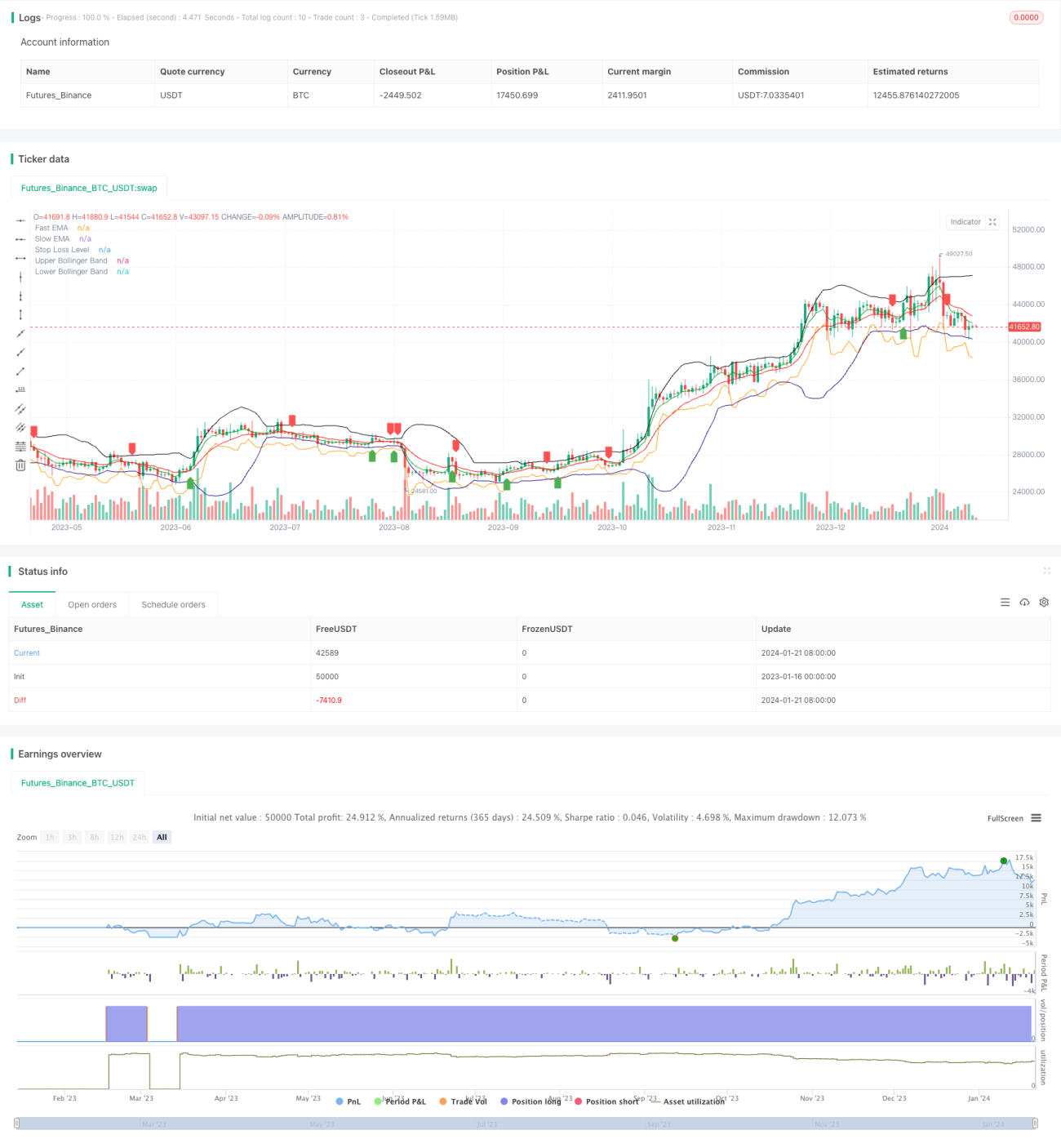

ダブルギャップ戦略は、ビットコインとゴールドの短期取引向けに設計された定量戦略です。移動平均線、ボリンジャーバンド、ATRストップロスを組み合わせてブレイクアウトシグナルを特定し、リスクを管理します。

戦略原理

ダブルギャップ戦略は、短期EMAと長期EMAのクロスを使用してトレンド方向を判断します。短期EMAが長期EMAを上抜けたときに買いシグナルが生成され、短期EMAが長期EMAを下抜けたときに売りシグナルが生成されます。偽のブレイクアウトを避けるために、シグナルはボリンジャーバンドの上限または中央線付近で発生する必要があります。これが「ダブルギャップ」の由来です。

具体的には、買いシグナルを判断する際に以下の2つの条件を満たす必要があります:1)短期EMAが長期EMAを上抜ける、2)終値がボリンジャーバンドの上限または中央線に近いかそれ以下である。売りシグナルも同様に、短期EMAが長期EMAを下抜け、かつボリンジャーバンドの下限または中央線に近い必要があります。

さらに、ダブルギャップ戦略はATR指標を使用して動的ストップロスを計算し、1回の取引のリスクを制御します。具体的なストップロス位置は、直近2本のローソク足の最安値からATRのN倍を引いた値です。

戦略の利点

- 二重フィルタ条件で高確率のブレイクアウトシグナルを特定

- 短期EMAクロスオーバーで主要トレンドを判断し、ボリンジャーバンドで偽のブレイクアウトを除去

- 動的ATRストップロスで1回の取引リスクを効果的に管理

- ビットコインなどの高ボラティリティ銘柄の短期取引に適している

戦略のリスク

- 短期EMAと長期EMAのパラメータ設定が不適切だと、多数の偽シグナルが発生する可能性がある

- ボリンジャーバンドのパラメータが不適切だと、フィルタ効果が大幅に低下する

- ストップロス位置が狭すぎると、ストップロスが発動する確率が高まる

- 短期取引は高い取引頻度を必要とするため、少額資金の投資家には不向き

戦略の最適化

ダブルギャップ戦略は以下の観点から最適化できます:

- 移動平均線のパラメータを最適化し、最適な短期EMAと長期EMAの長さの組み合わせを探す

- ボリンジャーバンドのパラメータを最適化し、偽のブレイクアウト率を低減する

- 異なる取引銘柄や市場環境に応じてATRストップロスの倍率を調整する

- 再エントリーシグナルを追加し、ストップロス退出後に再エントリーできるようにする

- RSIやKDなどの他の指標を補助として組み合わせる

まとめ

ダブルギャップ戦略はトレンドフォローとブレイクアウトフィルタを同時に活用し、短期的なチャンスを効果的に特定できます。動的ストップロスによるリスク管理と組み合わせることで、ボラティリティの高い暗号通貨や貴金属の短期取引に非常に適しています。パラメータ最適化とルール最適化により、戦略の安定性と収益性をさらに向上させることができます。

Source

Pine

Strategy parameters

Related strategies

Comment

All comments (0)

No data

- 1