ボリンジャーバンド指値マーケットメーカー戦略

1

Follow

1802

Followers

概要

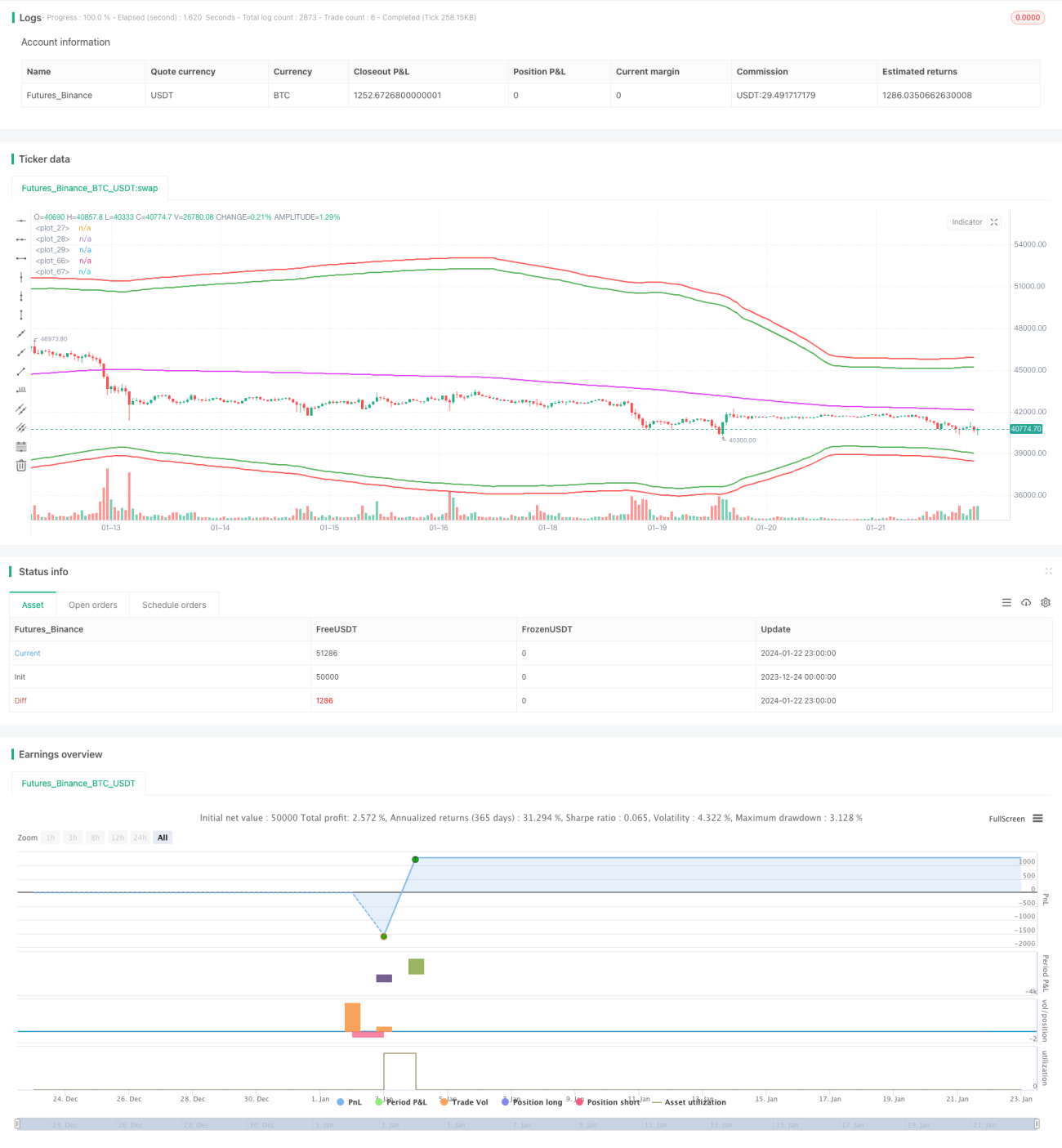

本戦略は、エントリーにボリンジャーバンド、イグジットに移動平均線、ストップロスにシンプルなパーセンテージベースのストップロスを用いたマーケットメイキング戦略です。2022年6月のxtbtusd先物で極めて高い収益を上げています。

戦略の原理

本戦略では、ボリンジャーバンドの上限・下限バンドをポジション構築のチャンスエリアとして利用します。具体的には、価格が下限バンドを下回った場合にロングポジションを構築し、価格が上限バンドを上回った場合にショートポジションを構築します。

また、手仕舞いの基準として移動平均線を利用します。ロングポジション保有中に価格が移動平均線を上回った場合に手仕舞いし、同様にショートポジション保有中に価格が移動平均線を下回った場合も手仕舞います。

ストップロスについては、エントリー価格に一定のパーセンテージを乗じたシンプルなローリング・ストップロス方式を用います。これにより、一方向相場における巨額損失を効果的に回避します。

優位性の分析

本戦略の主な優位性は以下の通りです。

- ボリンジャーバンドを利用することで、価格変動性を効果的に捉え、変動が拡大した際により多くのトレード機会を得られます。

- マーケットメイキング戦略により、両方向のトレードから売り手・買い手双方の手数料収入を得られます。

- パーセンテージベースのストップロスを採用することで、リスクを能動的に制御し、一方向相場での超巨大損失を効果的に回避できます。

リスク分析

本戦略には以下のようなリスクも存在します。

- ボリンジャーバンドは必ずしも信頼できるエントリー指標ではなく、誤ったシグナルを発することがあります。

- マーケットメイキング戦略は、レンジ相場でトラップされやすいという性質があります。

- パーセンテージベースのストップロスはやや恣意的であり、複雑な相場に柔軟に対応できません。

これらのリスクを低減するためには、他の指標と組み合わせてフィルタリングを行う、ストップロスの設定を最適化する、またはポジションサイズを適切に制限するなどの対策が考えられます。

最適化の方向性

本戦略にはさらなる最適化の余地があります。

- 異なるパラメータの組み合わせをテストし、最適なパラメータを見つけることができます。

- より多くのフィルター指標を追加し、マルチファクターによる検証を行うことができます。

- 機械学習手法を用いて、パラメータを自動最適化することができます。

- パラボリックストップロスなど、より洗練されたストップロス方式の導入を検討できます。

まとめ

本戦略は総合的に見て、非常に収益性の高い高頻度マーケットメイキング戦略です。ボリンジャーバンドを活用してトレード機会を提供しつつ、リスクを制御します。ただし、その課題や欠点を認識し、実運用では慎重に検証する必要があります。さらなる最適化により、本戦略はより安定した超高収益を生み出す可能性があります。

Source

Pine

Strategy parameters

Related strategies

Comment

All comments (0)

No data

- 1