高速移動平均線と低速移動平均線に基づく量的取引戦略

1

Follow

1802

Followers

概要

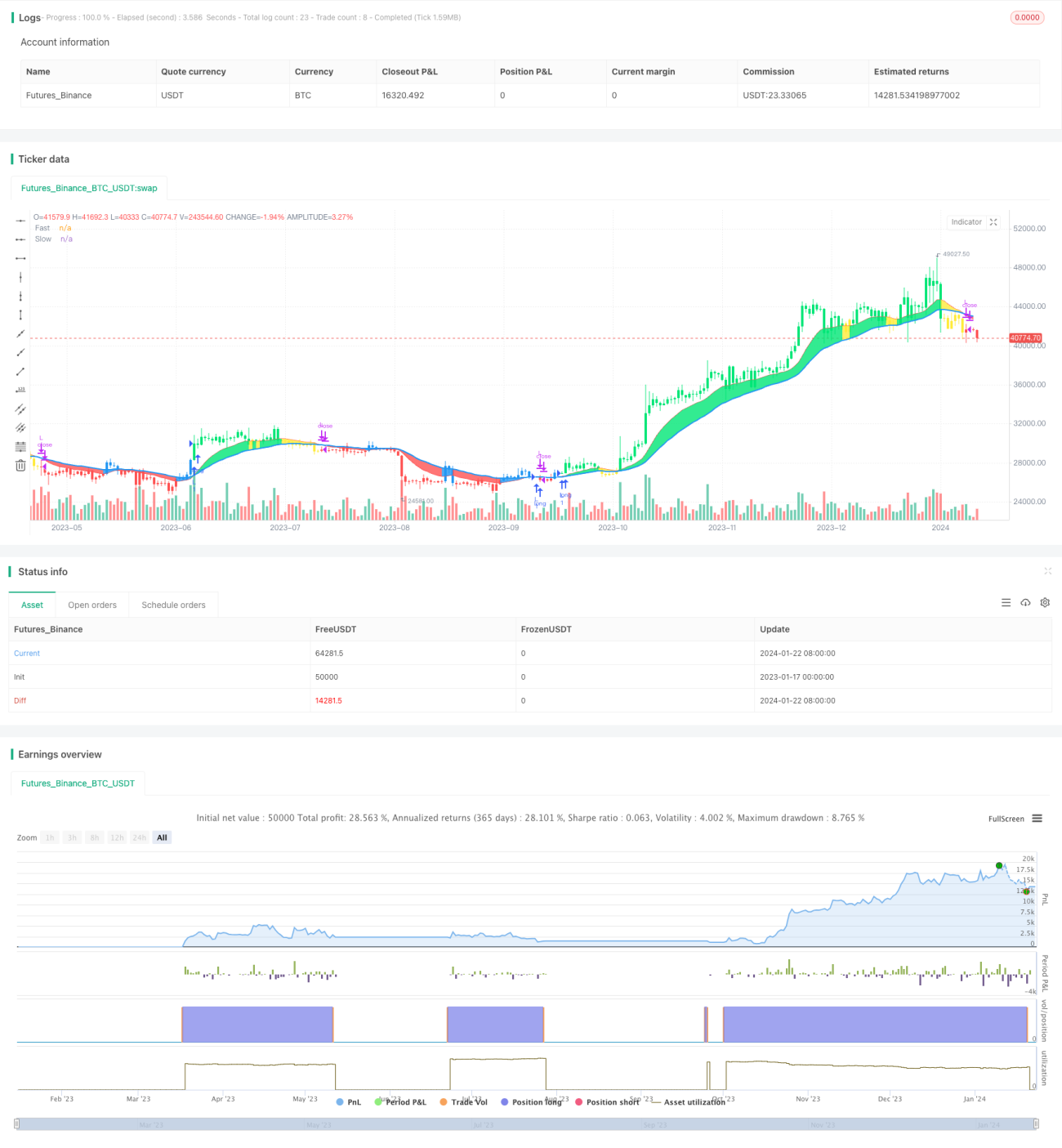

ダブル移動平均線ブレイクアウト戦略(Dual Moving Average Breakout Strategy)は、短期移動平均線と長期移動平均線に基づく定量取引戦略です。異なる期間の指数移動平均線(EMA)を取引シグナルとして使用します。短期移動平均線が長期移動平均線を上抜けたときに買いシグナルを生成し、短期移動平均線が長期移動平均線を下抜けたときに売りシグナルを生成します。

戦略の原理

この戦略の核となるロジックは、短期移動平均線と長期移動平均線を使用して取引シグナルを形成することです。戦略では短期移動平均線の期間を12日、長期移動平均線の期間を26日と定義しています。計算方法は以下の通りです。

- 価格配列の指数移動平均線APを計算します。期間は2日です。

- APをベースに短期移動平均線Fastを計算します。期間は12日です。

- APをベースに長期移動平均線Slowを計算します。期間は26日です。

- 短期移動平均線と長期移動平均線を比較します。

- FastがSlowを上抜けたときは強気シグナル

- FastがSlowを下抜けたときは弱気シグナル

- 価格と移動平均線の関係を組み合わせて具体的な取引シグナルを判断します。

- 強気シグナル:Fast > Slow かつ AP > Fast

- 弱気シグナル:Fast < Slow かつ AP < Fast

短期移動平均線と長期移動平均線のクロスを使用して市場のトレンドを判断し、取引シグナルを生成する、典型的なダブル移動平均線戦略です。

優位性分析

ダブル移動平均線ブレイクアウト戦略には以下の利点があります。

- 戦略ロジックがシンプルで明確であり、理解・実装が容易です。

- 移動平均線の期間を調整することで、様々な市場環境に対応できます。

- 買いと売りの両方のポジションを取ることができ、高いリターンを実現できます。

- 価格と移動平均線の関係を組み合わせることで、より正確な取引シグナルを発信できます。

- 移動平均線は一定のラグを持つため、市場ノイズを効果的に除去できます。

リスク分析

ダブル移動平均線ブレイクアウト戦略には以下のリスクも存在します。

- 市場がレンジ相場の場合、誤ったシグナルが増加します。

- ダブル移動平均線戦略はカーブフィッティングを起こしやすく、市場の構造変化を見落とす可能性があります。

- テクニカル指標のみに依存すると、偽のブレイクアウトの影響を受けやすく、損失リスクがあります。

解決策:

- 移動平均線の期間を最適化し、現在の市場状態により適合させる。

- 出来高などの他の指標を組み合わせてシグナルを確認し、偽のブレイクアウトを回避する。

- トレンドフォロー戦略を採用し、損益比率を管理してリスクを低減する。

最適化の方向性

ダブル移動平均線ブレイクアウト戦略は以下の点で最適化が可能です。

- より適切な移動平均線の期間の組み合わせを見つけ、市場の変化に対応する。

- 出来高などの指標を追加してシグナルをフィルタリングし、取引シグナルの有効性を確保する。

- 市場構造の指標を組み合わせてトレンドを識別し、移動平均線の期間パラメータを調整する。

- 動的移動平均線を採用することで、市場の変化に応じて自動的に期間を調整する。

- ストップロス戦略を組み合わせることで、リスクを効果的に管理し、資金を保護する。

まとめ

ダブル移動平均線ブレイクアウト戦略は、シンプルで実用的な定量取引戦略です。戦略ロジックがシンプルで実装が容易などの利点がある一方、市場適応性の問題も存在します。パラメータ最適化、シグナルフィルタリング、リスク管理などの方法により、安定して利益を上げられる取引システムにすることができます。総じて、ダブル移動平均線戦略は非常に優れた戦略プロトタイプであり、定量取引トレーダーが深く研究し応用する価値があります。

Source

Pine

Strategy parameters

Related strategies

Comment

All comments (0)

No data

- 1