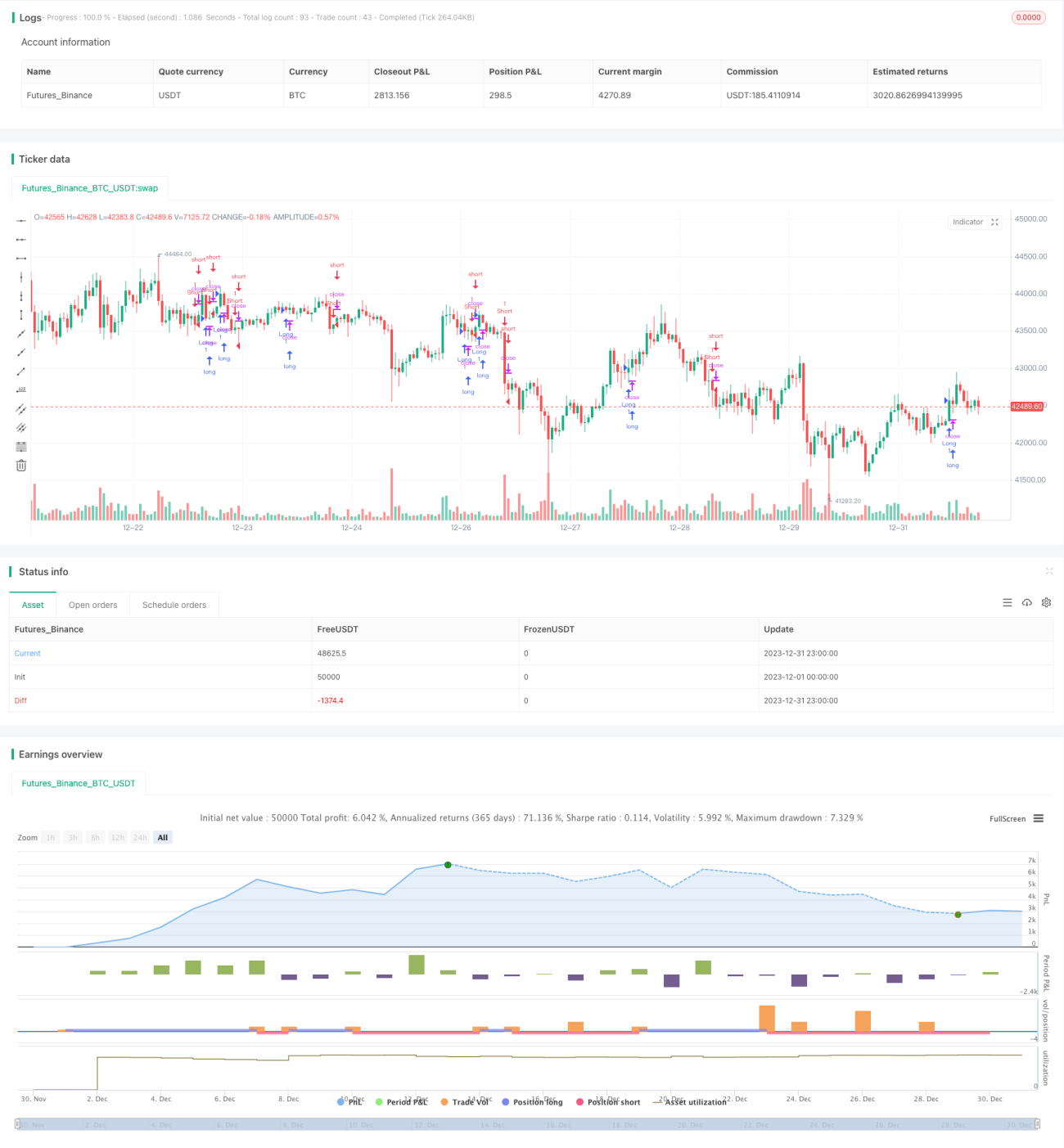

二重EMAに基づくトレンド追跡戦略

概要

本戦略は二重EMAインジケーターに基づいて構築されており、価格トレンドを識別し、トレンドフォローを実現することを目的としています。戦略はまず中長期EMAと短期EMAを計算し、両者のゴールデンクロスでロングエントリー、デッドクロスでショートエントリーを行います。さらに、最高値/最安値によるフィルタリングを導入し、偽のシグナルをさらに除去します。

戦略原理

本戦略の核となる指標は二重EMAで、短期と長期のEMAで構成されています。具体的には、戦略内で以下の変数が定義されています:

ema1:中長期EMAの期間、デフォルトは34日

ema2:短期EMAの期間、デフォルトは13日

ema_sr:終値に基づいて計算される中長期EMA

highest_ema:ema_srの最高値EMA、期間はema2

lowest_ema:ema_srの最安値EMA、期間はema2

ema_ysl:取引シグナルを生成するためのEMAであり、ema_srとhighest/lowest_emaの大小関係に基づいて計算されます

crossesはema_slとema_yslのゴールデンクロスとデッドクロスを検出し、トレンドフォローを実現します。

二重EMAの組み合わせにより、価格トレンドをより正確に判断できます。中長期EMAは短期的なノイズを除去し、短期EMAは中期トレンドの転換点をタイムリーに追跡できます。highest/lowest_EMAの導入により、偽のシグナルをさらに除去し、不必要な取引を減らします。

優位性分析

本戦略の最大の利点は、トレンド識別の正確さにあります。二重EMA指標は単一のEMAやSMAなどの他の指標よりも優れており、トレンド転換を識別する能力が高いです。また、highest/lowest_EMAの適用により、短期的なリトレースメントによる偽シグナルを効果的に除去でき、これはトレンドフォロー戦略にとって重要です。

さらに、本戦略のパラメータは比較的シンプルで、調整や最適化が容易です。ユーザーは二つのEMAパラメータに注目するだけでよく、非常に直感的です。そのため、戦略の理解と使用も容易です。

リスク分析

本戦略の主なリスクは、トレンド反転を識別できないことです。価格が長期的な調整や大きな転換を形成した場合、二重EMAの組み合わせは遅延性により最適なエントリータイミングを逃す可能性があります。この場合、ポジションが過大になり、大きな損失を被る恐れがあります。

また、EMA自体は突発的なイベントに対応する能力がありません。重大なブラックスワンイベントが発生した場合、戦略も同様に損失を被る可能性があります。

上記のリスクを軽減するために、中長期EMAの期間を適度に短縮するか、MACDなどの指標を導入して突発的なイベントに対応することを推奨します。同時に、ストップロスを設定して最大損失を制御することも可能です。

最適化の方向性

本戦略にはさらなる最適化の余地があります。具体的には、主な最適化の方向性は以下の三つです:

- より多くのEMAパラメータの組み合わせをテストし、最適なパラメータを見つけること。

- 出来高の判断を追加し、価格がレンジ相場で誤ったシグナルを発するのを防ぐこと。

- トレンドラインやチャネルなどのツールと組み合わせ、トレンド転換点をより正確に判断すること。

パラメータ最適化やフィルター条件の追加などにより、戦略の安定性と収益性をさらに向上させることが期待されます。これには、定量テスト担当者が継続的にバックテストと最適化を行う必要があります。

まとめ

本戦略は全体的にトレンドを識別する能力が高く、二重EMAの組み合わせによりノイズを除去し、価格曲線を効果的に平滑化します。Highest/lowest EMAの導入により、シグナルの信頼性も向上しています。バックテストの結果から、戦略は安定した収益を得られることが示されています。

ただし、戦略自体は遅延性があるため、トレンド反転をタイムリーに識別できません。これが本戦略の主なリスクであり、今後の最適化の重点分野でもあります。パラメータ調整やシグナルフィルタリングなどを通じて、戦略のロバスト性をさらに高め、より多くの市場環境で安定した収益を得られるようにすることを期待しています。

- 1