RSIとボリンジャーバンドの定量戦略

1

Follow

1802

Followers

概要

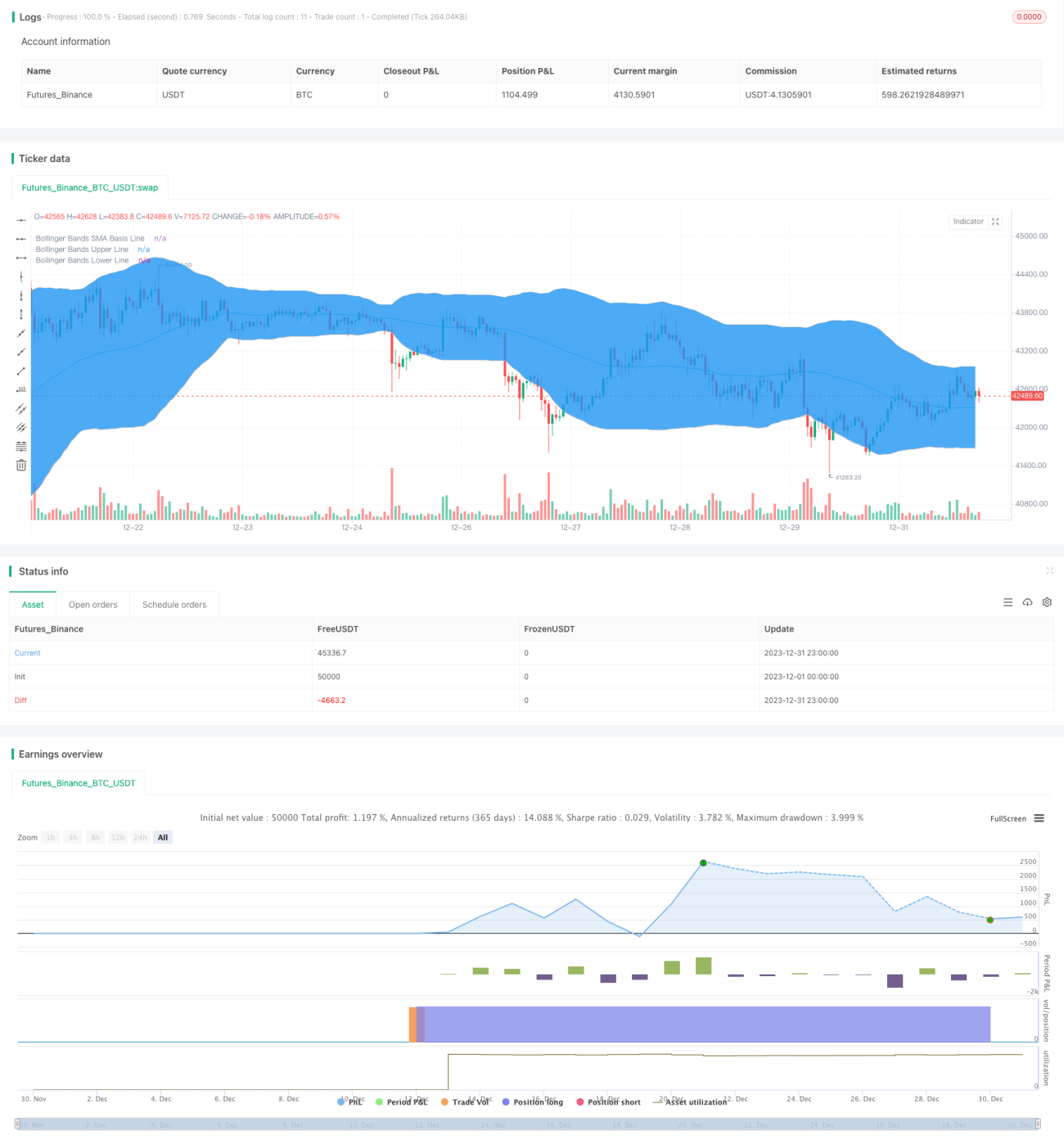

本戦略は主に相対力指数(RSI)とボリンジャーバンドを利用し、取引シグナルを判断します。具体的には、RSIが低水準でボリンジャーバンドの下限バンドとクロスしたときに買い、RSIが高水準でボリンジャーバンドの上限バンドとクロスしたときに売ります。

戦略の原理

本戦略はまずRSI指標とボリンジャーバンドを計算します。RSI指標は取引品目の相対的な強弱を反映し、RSIが売られ過ぎ領域(デフォルト30)を下回ると取引品目が売られ過ぎ状態にあることを示し、その時点で買いを行います。ボリンジャーバンドは上限バンド、中央バンド、下限バンドで構成され、価格の変動範囲をよく表します。下限バンド付近で買い、上限バンド付近で売ることで、比較的安定したシグナルを得られます。本戦略はRSI指標とボリンジャーバンドを組み合わせて取引シグナルを判断し、RSI指標が売られ過ぎ領域からその上(デフォルト30)に上昇し、かつ価格がボリンジャーバンドの下限バンド下方から下限バンド上方に上昇したときに買いシグナルが発生します。一方、RSI指標が買われ過ぎ領域からその下(デフォルト70)に下降し、かつ価格がボリンジャーバンドの上限バンド上方から上限バンド下方に下降したときに売りシグナルが発生します。

戦略の利点

- RSI指標とボリンジャーバンドを組み合わせることで、シグナル判断の精度が向上

- RSI指標がノイズシグナルの一部を除去

- ボリンジャーバンドが現在の市場変動のおおまかなレンジを示し、シグナルが比較的信頼性高い

- 取引条件が厳格で、無駄な取引の発生を回避

戦略のリスク

- ボリンジャーバンドのパラメータ設定が不適切だと、取引シグナルが不正確になる可能性

- RSIの買われ過ぎ・売られ過ぎ領域のパラメータ設定が適切でないと、シグナル判断に影響を与える可能性

- 戦略が厳格すぎるため、一部の取引機会を逃す可能性

リスク解決方法:

- ボリンジャーバンドとRSIのパラメータを最適化し、最適なパラメータ組み合わせを見つける

- 取引条件を適度に緩和し、無駄な取引をある程度増やしてより多くの機会を得る

戦略の最適化方向

- RSIパラメータとボリンジャーバンドのパラメータをテスト・最適化し、最適なパラメータを発見する

- ストップロス戦略を追加し、取引リスクを管理する

- MACDなどの他のテクニカル指標を加えてシグナルを検証することを検討

- 異なる銘柄や時間足でのパラメータ最適化効果をテストする

まとめ

本戦略は全体的に安定しており、RSI指標とボリンジャーバンドのストップロスを効果的に組み合わせています。パラメータのテストと最適化により、戦略の効果をさらに高めることができます。同時に、戦略が厳格すぎることによるシグナル取りこぼしのリスクにも注意が必要です。総じて、本戦略は信頼性の高いクオンツ取引戦略です。

Source

Pine

Strategy parameters

Related strategies

Comment

All comments (0)

No data

- 1