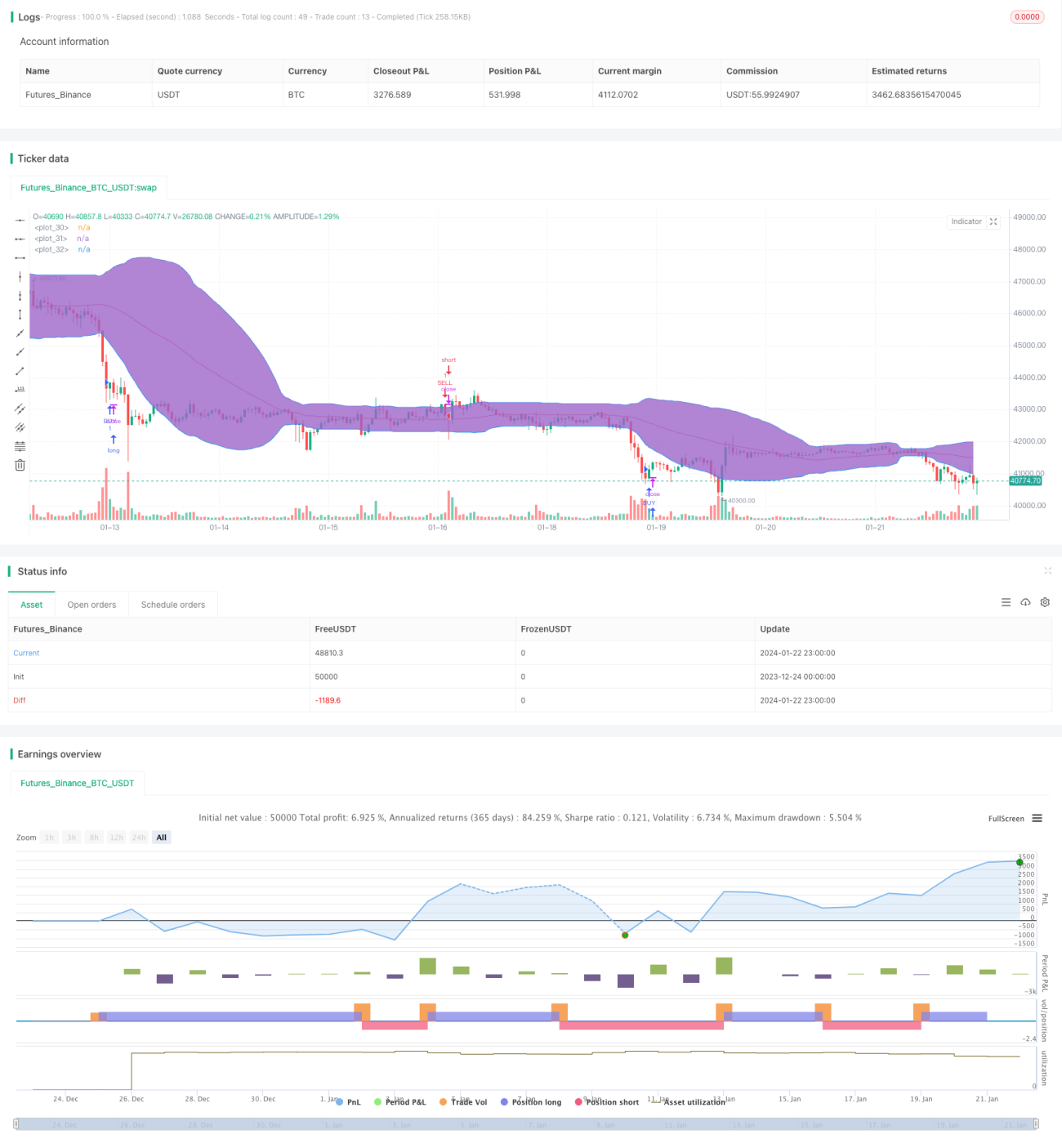

複数指標を組み合わせた定量取引戦略

概要

本戦略は、RSI、StochRSI、およびボリンジャーバンドの3つの株価テクニカル指標を活用し、取引の時間と方向条件を組み合わせることで、買いシグナルと売りシグナルを判断する定量取引戦略です。

戦略の原理

RSI指標が低水準域を下回り、かつStochRSI指標のK線がD線を上方にクロスした場合、買いシグナルとみなします。また、株価がボリンジャーバンドの下限より割安である、またはボリンジャーバンドの下限を下抜けた場合も買いの根拠とします。

RSI指標が高水準域を超え、かつStochRSI指標のK線がD線を下方にクロスした場合、売りシグナルとみなします。また、株価がボリンジャーバンドの上限を上回る、またはボリンジャーバンドの上限を下抜けた場合も売りの根拠とします。

RSI指標で株価が買われすぎ・売られすぎかを判断し、StochRSIで株価のモメンタムを判断し、ボリンジャーバンドで株価が高値圏か割安かを判断する、複数指標の組み合わせで売買を判断します。

優位性分析

これは複数指標を組み合わせた戦略であり、指標のカバー範囲が広く、判断根拠が総合的です。シグナルを判断する前に、現在の株価または指標とその閾値とのクロスが必要となるため、ある程度虚假シグナルをフィルタリングできます。

注文前に時間条件を追加することで、特定の時間帯に伴うより大きなリスクを回避できます。

複数の指標による総合判断により、より多くのタイプの値動きにマッチし、戦略の有効性を向上させることができます。

リスク分析

本戦略は主に3つの指標に依存しています。これらの指標が誤ったシグナルを発した場合、戦略は損失を被る可能性があります。指標は互いに検証し合うべきであり、特定の指標に完全に依存することはできません。例えば、ある期間にRSIがもみ合った場合、虚假シグナルが発生する可能性が高まります。

戦略に組み込まれた時間判断条件により、有利な相場を逃す可能性もあります。

銘柄選定が適切でない場合、例えばエクサジェレーション効果が強い銘柄では、指標の有効性が大幅に低下するため、各銘柄におけるこれらの指標の適合性を研究すべきです。

最適化の方向性

-

最大ドローダウンなどのリスク管理手段を追加し、損失を制限できます。

-

指標パラメータを調整し、選択した銘柄により適合させます。例えば、RSIパラメータを速くして、より速い価格変動を検出するようにします。

-

フィルタリングメカニズムを追加します。例えば、株価がボリンジャーバンドの中間帯にある場合は取引を一時停止し、もみ合い相場を回避します。また、寄付きと引け近くでは注文を禁止し、ギャップリスクを回避します。

-

銘柄選定時に企業のファンダメンタルズを参考に、財務不正が深刻な銘柄を避けることができます。また、業種や時価総額の判断を加えて、大型株を選択することもできます。

まとめ

これは典型的な多変量テクニカル指標戦略であり、指標の組み合わせが比較的バランスが取れており、カバレッジが広いです。同時に注文条件が厳格で、効果的に銘柄を選定して利益を実現でき、ドローダウンも一定範囲内に抑えられます。指標とパラメータの最適化により、市場により適合させることができ、同時にリスク管理メカニズムを追加してリスクを最大限回避し、戦略の安定性と信頼性をさらに高めることができます。

- 1