移動平均線に基づくトレンドフォロー戦略

概要

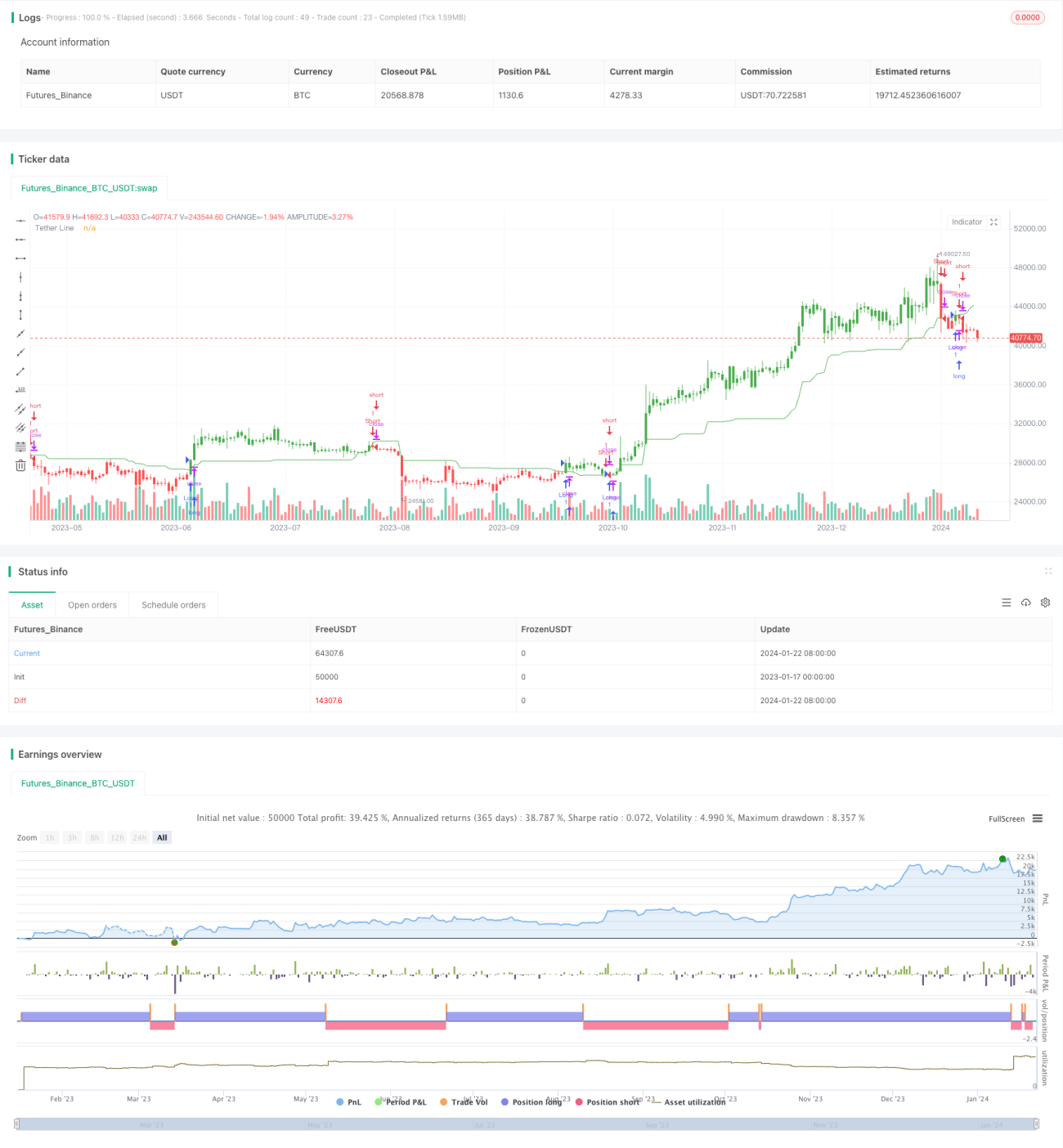

適応移動平均線追跡戦略は、移動平均線に基づいたトレンド追跡戦略です。この戦略は、株価が平均価格帯を中心に変動する特性を利用し、異なる期間の最高値と最安値の平均値を計算して移動平均線を生成し、その移動平均線を売買シグナルとして使用します。価格が移動平均線を上回るか下回るかで取引シグナルが発生します。本戦略は中長期のトレンド取引に適しています。

戦略の仕組み

適応移動平均線追跡戦略の中核となる指標は、入力パラメータLengthに基づいて計算される移動平均線xTetherです。この移動平均線は、過去Length期間における最高値(upper)と最安値(lower)の平均値です。価格がこの移動平均線を下回った場合が弱気シグナル、上回った場合が強気シグナルとなります。戦略は価格と移動平均線の関係に基づいて、ロングポジションかショートポジションのいずれを保有すべきかを判断します。また、本戦略にはロング・ショートの方向を切り替える機能があります。

具体的には、本戦略は以下の手順で実現されます。

- 期間パラメータLengthを入力します(デフォルトは50日)。これは移動平均線のルックバック期間を計算するために使用されます。

- 直近Length期間における最高値(upper)と最安値(lower)を計算します。

- 最高値と最安値の平均値を計算し、移動平均線xTetherを求めます。

- 終値(close)と移動平均線xTetherの大小関係を比較し、ロングおよびショートのシグナルを判断します。

- 逆方向入力パラメータreverseに基づいて、ロング・ショートの方向を切り替えます。

- シグナルに従ってロングまたはショートのポジションを保有し、ローソク足の色を変更します。

戦略のメリット

本戦略には以下のようなメリットがあります。

- 適応移動平均線を採用することで、市場のトレンドを効果的に追跡できます。

- Length期間パラメータを設定することで、異なる期間の取引に対応できます。

- ロング・ショートの方向を切り替えられるため、相場の変化に適応できます。

- ポジション保有後にローソク足の色が変わるため、視覚的に識別しやすくなります。

戦略のリスク

本戦略には以下のようなリスクも存在します。

- トレンドが反転した場合に、適時に損切りできない可能性があります。

- 設定したLengthパラメータが適切でない場合、計算期間が短すぎたり長すぎたりすると、戦略のパフォーマンスに影響を与えます。

- 取引頻度が高くなりすぎる可能性があり、オーバーフィッティングのリスクがあります。

これらのリスクを防ぐためには、損切りラインの設定、Lengthパラメータの調整、取引回数の適切な制限などが考えられます。

最適化の方向性

本戦略は以下の点から最適化が可能です。

- ストップロス戦略を追加し、トレンド反転時の損失を軽減します。

- Length期間を最適化し、最適なパラメータを見つけます。

- フィルター条件を追加し、無駄な取引を避け、オーバーフィッティングのリスクを低減します。

- 他の指標と組み合わせて相場を判断し、意思決定の精度を高めます。

まとめ

適応移動平均線追跡戦略は、全体的に見て実行可能なトレンド追跡戦略です。移動平均線を用いて価格トレンドを追跡し、Lengthパラメータを設定することで異なる期間に対応でき、ロング・ショートの方向も切り替えられます。本戦略の強みは追跡能力が高く、中長期の取引に適していることですが、トレンドに取り残されたり、パラメータ設定が不適切であるなどのリスクも存在します。ストップロスの追加、パラメータの最適化、取引の削減などの手段により、さらに戦略の効果を高めることができます。

/*backtest

start: 2023-01-17 00:00:00

end: 2024-01-23 00:00:00

period: 1d

basePeriod: 1h

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=2

////////////////////////////////////////////////////////////

// Copyright by HPotter v1.0 06/12/2017

// Tether line indicator is the first component of TFS trading strategy.- 1