RSI買いシグナルと売りシグナルの乖離指標

概要

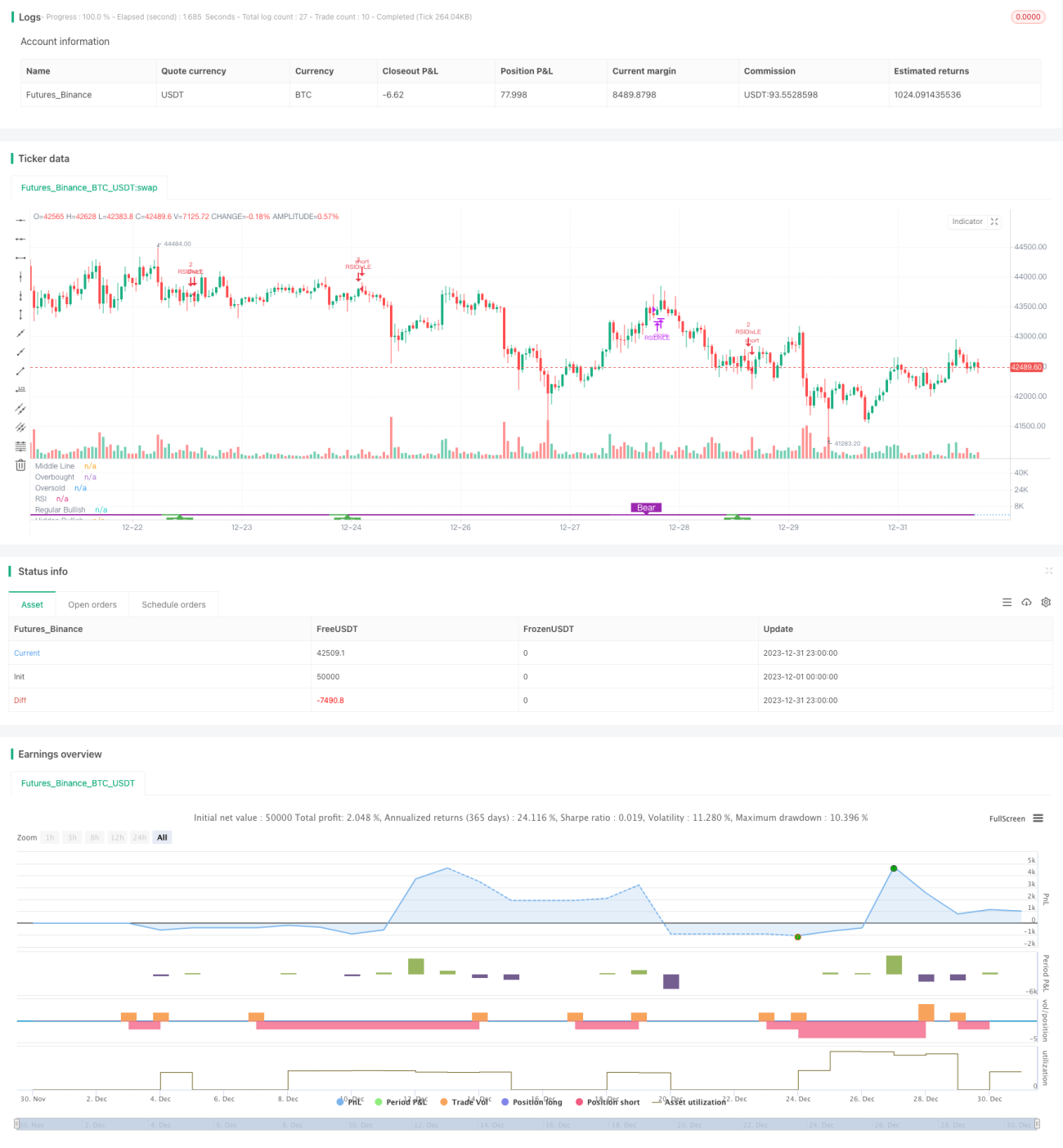

RSI買いシグナルと売りシグナルの乖離戦略は、相対力指数(RSI)を基盤とした定量取引戦略です。RSIと価格の乖離を分析することで、価格トレンドの反転機会を発見し、安値で買い、高値で売ることを目的としています。

戦略の原理

本戦略の核となる指標はRSIです。RSIと価格の間の「乖離」を分析します。「乖離」とは、RSIと価格の間に逆方向のシグナルが発生する状態を指します。

具体的には、RSIがより低い安値を形成する一方で価格がより高い安値を形成する場合、RSIと価格の間の買いシグナル乖離(強気乖離)となります。これは価格が反転上昇する可能性を示唆し、戦略はこの時点で買いポジションを構築します。

逆に、RSIがより高い高値を形成する一方で価格がより低い高値を形成する場合、RSIと価格の間の売りシグナル乖離(弱気乖離)となります。これは価格が反転下落する可能性を示唆し、戦略はこの時点で売りポジションを構築します。

RSIと価格の間のこれらの乖離ポイントを捉えることで、戦略は価格反転の機会を適時に発見し、安値買い・高値売りを実現します。

戦略の利点

RSI買いシグナルと売りシグナルの乖離戦略には、以下の利点があります:

-

価格反転ポイントを高精度で捉えます。RSIと価格の乖離は、差し迫ったトレンド反転を示す非常に有効な予測シグナルです。

-

安値買い・高値売りを実現します。乖離ポイントでポジションを構築することで、相対的に安値で買い、高値で売ることができ、定量取引のベストプラクティスに適合します。

-

従来のRSI戦略の限界を突破します。通常のRSI戦略は買われすぎ・売られすぎゾーンにのみ注目しますが、本戦略はRSI指標自体の反転特性を活用し、より高精度で転換点を捉えます。これにより戦略の効率が大幅に向上します。

-

シンプルなパラメータ設定。主要パラメータはRSI期間とルックバック期間の2つだけで、非常にシンプルで最適化が容易です。

戦略のリスク

RSI買いシグナルと売りシグナルの乖離戦略には、以下のリスクも存在します:

-

乖離シグナルが偽シグナルである可能性があります。RSIと価格の乖離が必ずしも実際の価格反転につながるわけではなく、偽の反転を形成することもあります。これにより取引損失が発生する可能性があります。適切に損切りを設定してリスクを管理できます。

-

トレンド市場ではパフォーマンスが低下します。株価が明確な方向性を持つトレンド相場の場合、本戦略の利益幅は比較的小さくなります。このような状況では、戦略を一時的に停止し、新たなレンジ相場を待つことが推奨されます。

-

複利リスク。戦略に複利パラメータが設定されている場合、複数回の損失取引が発生すると口座損失が加速する可能性があります。ポジションサイズと損切りポイントを管理することでリスクを低減できます。

戦略の最適化

本戦略は、以下の観点からさらに最適化することができます:

-

他の指標を組み合わせてシグナルをフィルタリング。MACDやKDJなどの他の指標を追加し、RSI乖離ポイントを検証して偽シグナルをフィルタリングし、勝率を向上させることができます。

-

RSIパラメータの最適化。異なるRSI期間パラメータをテストし、商品特性により適合したRSI期間設定を見つけます。一般的には6~15の範囲で良好な結果が得られます。

-

ルックバック期間の最適化。ルックバック期間は取引頻度に直接影響します。異なるパラメータをテストし、最適な頻度を見つけます。一般的には5~15の範囲で良好な結果が得られます。

-

損切り戦略の追加。ATRやトレーリングストップなどの手法を用いて、合理的な損切りロジックを設定します。損失発生時に迅速に損切りすることで、戦略のリスクを効果的に制御できます。

まとめ

RSI買いシグナルと売りシグナルの乖離戦略は、RSI指標自体の反転特性を分析することで、価格変化の転換点を高精度に捉えます。これにより安値買い・高値売りの取引戦略を実現します。従来のRSI買われすぎ・売られすぎ戦略と比較して、より緻密かつ根源的なRSI特徴を活用しており、戦略効率が大幅に向上しています。パラメータ最適化とリスク管理と組み合わせることで、レンジ相場における短期取引機会を捉えるのに非常に適しています。

/*backtest

start: 2023-12-01 00:00:00

end: 2023-12-31 23:59:59

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=4

//study(title="Divergence Indicator", format=format.price)

//GOOGL setting 5 , close, 3 , 1 profitLevel at 75 shows win rate 87.21 % profit factor 7.059

//GOOGL setting 8 , close, 3 , 1 profitLevel at 80 shows win rate 86.57 % profit factor 18.96 - 1