EMA線とMACD指標に基づくBTC取引戦略

1

Follow

1802

Followers

概要

本戦略は、EMA移動平均線の差とMACDインジケーターを組み合わせた複合戦略であり、BTCの短期取引を目的としています。EMA移動平均線とMACDのシグナルを組み合わせ、特定の条件下で買いシグナルと売りシグナルを生成します。

戦略の原理

差が負で、閾値より小さく、かつMACDが弱気クロスを形成した場合に買いシグナルが発生します。差が正で、閾値より大きく、かつMACDが強気クロスを形成した場合に売りシグナルが発生します。

EMA移動平均線の差とMACDインジケーターのシグナルを組み合わせて使用することで、誤ったシグナルをフィルタリングし、シグナルの信頼性を向上させることができます。

優位性の分析

- 複合インジケーターを使用しているため、シグナルがより信頼性が高い

- 短い周期のパラメーター設定を採用しており、短期取引に適している

- ストップロスとテイクプロフィットの設定があり、リスクを管理できる

リスク分析

- 市場の急激な変動時にストップロスが突破される可能性がある

- 異なる市場環境に適応するためにパラメーターの最適化が必要

- 異なる通貨ペアや取引所での効果を検証する必要がある

最適化の方向性

- EMAとMACDのパラメーターを最適化し、BTCの変動環境に適合させる

- ポジション構築と追加・減少戦略を追加し、資金効率を最適化する

- 移動ストップロスやオシレーションストップロスなど、ストップロスの方式を追加してリスクを低減する

- 異なる取引所や通貨ペアでの効果を検証する

まとめ

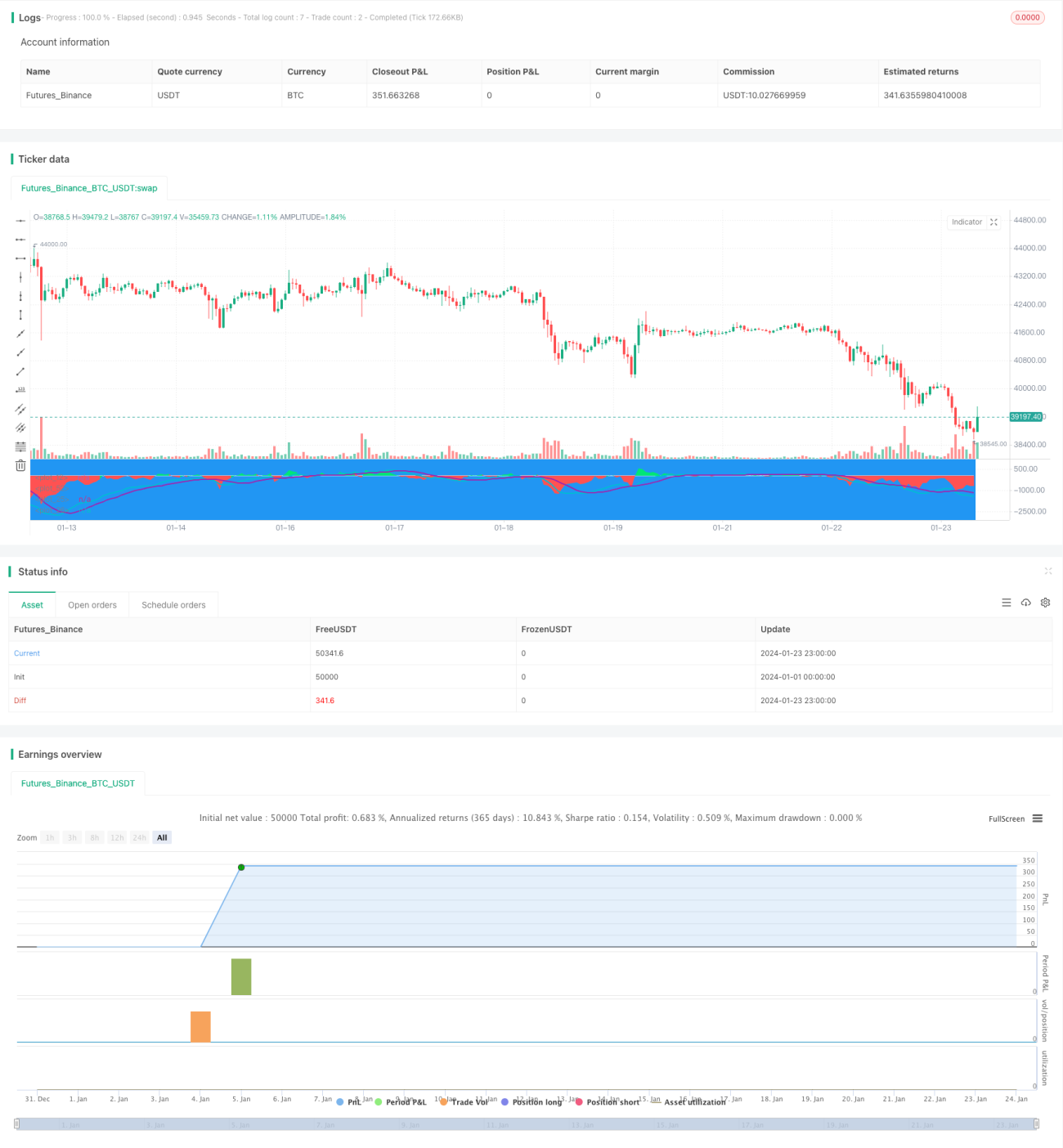

本戦略は移動平均線とMACDの2つのインジケーターの利点を統合し、複合シグナルを使用することで誤ったシグナルを効果的にフィルタリングします。パラメーターとポジション構築戦略を最適化することで、安定した収益を得ることが可能です。ただし、ストップロスが突破されるリスクにも注意が必要であり、さらなるテストと改善が求められます。

Source

Pine

Strategy parameters

Related strategies

Comment

All comments (0)

No data

- 1