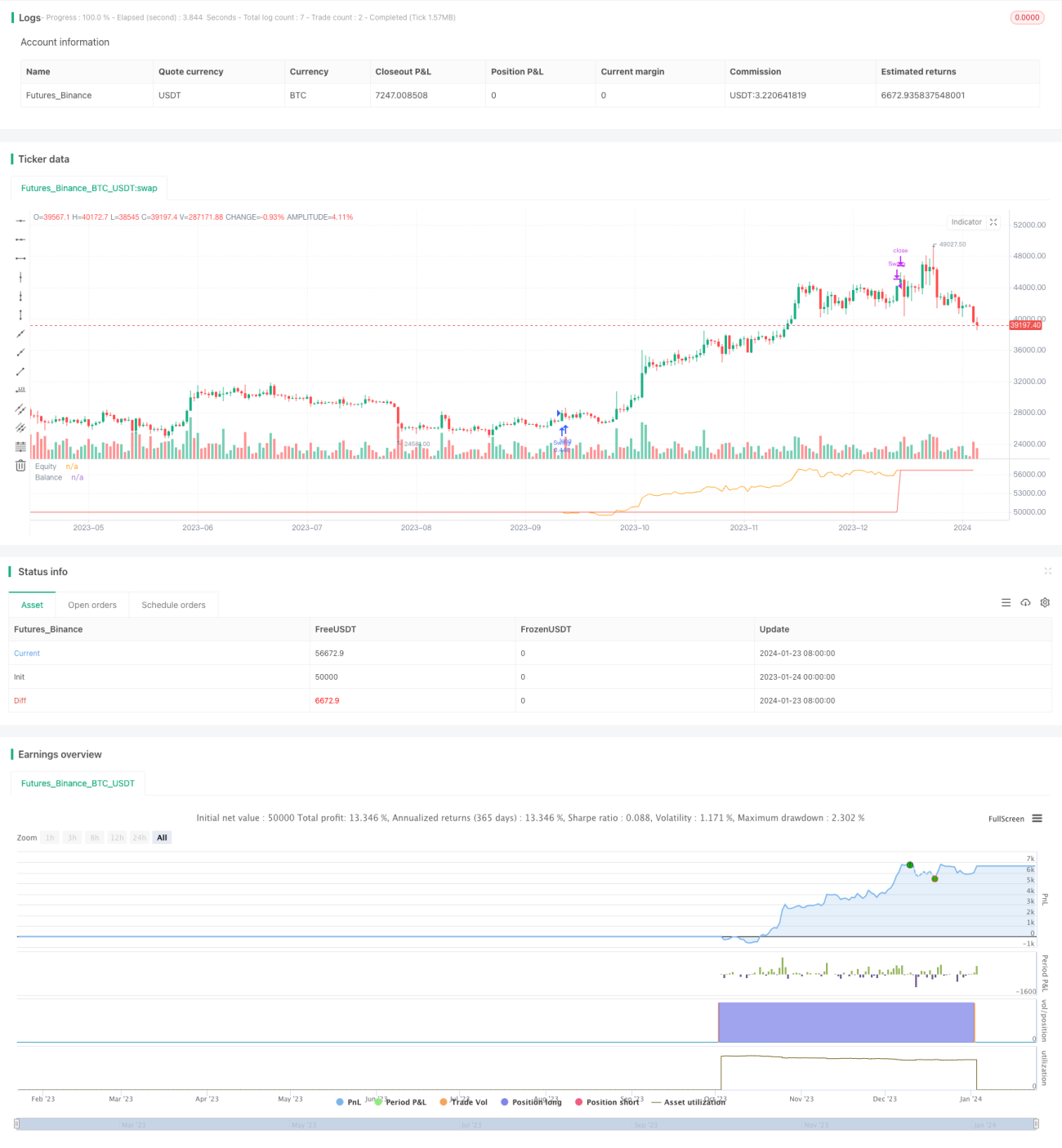

概要

この戦略は、季節効果に基づく逆張り取引戦略です。特定のエントリ月にポジションを建て、イグジット月に決済することで、季節効果による価格反転を捉えます。

戦略の原理

この戦略の核心は、ユーザーが選択したエントリ月とイグジット月に基づいて季節ポジションを構築することです。具体的には、現在の月がエントリ月であり、かつポジションが建てられていない場合、ロングまたはショートの方向でエントリーします。ポジションが既に建てられており、現在の月がイグジット月である場合、ポジションを決済します。

例えば、10月にエントリーし、1月にイグジットする場合を考えます。毎年10月にポジションがなければ、ロングまたはショートの方向で新しいポジションを建てます。既にポジションがあれば、毎年1月にそのポジションを決済します。このロジックにより、季節効果による価格反転を捉えることができます。

なお、この戦略では、デフォルトで1回の取引ごとにリスク資金の25%を使用し、手数料は0.5%として計算されます。これが最終的な収益に一定の影響を与えます。

優位性分析

この戦略の最大の利点は、季節効果による市場の反転を利用して利益を上げることです。多くの商品や金融市場には、比較的明確な季節的な価格変動が存在します。適切なエントリとイグジットのタイミングを選べば、このような季節効果による反転の機会を効果的に捉えることができます。

また、この戦略は非常にシンプルで理解しやすく、実装も容易なため、定量取引の初心者に適しています。2つのパラメータのみに依存するため、戦略の最適化が非常に容易です。

リスク分析

この戦略は顕著な効果を示しますが、一定のリスクも存在します。まず、適切でないエントリとイグジットのタイミングを選択すると、価格反転を捉えられず、損失が発生する可能性があります。次に、市場環境の変化により季節効果が弱まることもあります。最後に、デフォルトのストップロスロジックが弱く、1回の損失を効果的に制御できません。

リスクを低減するために、エントリとイグジットのタイミング選択を最適化し、より多くの分析を組み合わせて市場環境を判断し、ストップロスを設定してリスクを管理することを検討できます。もちろん、いかなる取引戦略も市場リスクを完全に回避できるわけではなく、トレーダーは慎重に対処する必要があります。

最適化の方向性

この戦略には多くの最適化の余地があります。まず、ストップロスロジックを導入し、適切なストップロス幅を設定できます。次に、より多くの異なるエントリとイグジットの組み合わせをテストし、最適なパラメータを探すことができます。さらに、より多くの要素を組み合わせて相場を判断し、不利な環境での取引を避けることができます。最後に、指数加重アルゴリズムを導入してポジションサイズを調整し、利益時にはポジションを増やし、損失時にはポジションを減らすことができます。

以上の最適化により、戦略の安定性をさらに高め、戦略の追跡性能を強化できます。もちろん、どのような最適化も厳格なバックテストによる検証が必要であり、過度な最適化を避ける必要があります。

まとめ

この季節反転スプレッド取引戦略は、全体的に非常に実用的です。適切なエントリ月とイグジット月を選択することで、季節効果による価格反転を効果的に捉え、利益を得ることができます。また、この戦略は非常にシンプルで理解しやすく、実装も容易なため、定量取引の初心者に適しています。もちろん、トレーダーは一定の市場リスクに注意し、市場環境の変化に適応できるよう、戦略を継続的に最適化する必要があります。

- 1