カルマンフィルターに基づくトレンド追跡戦略

概要

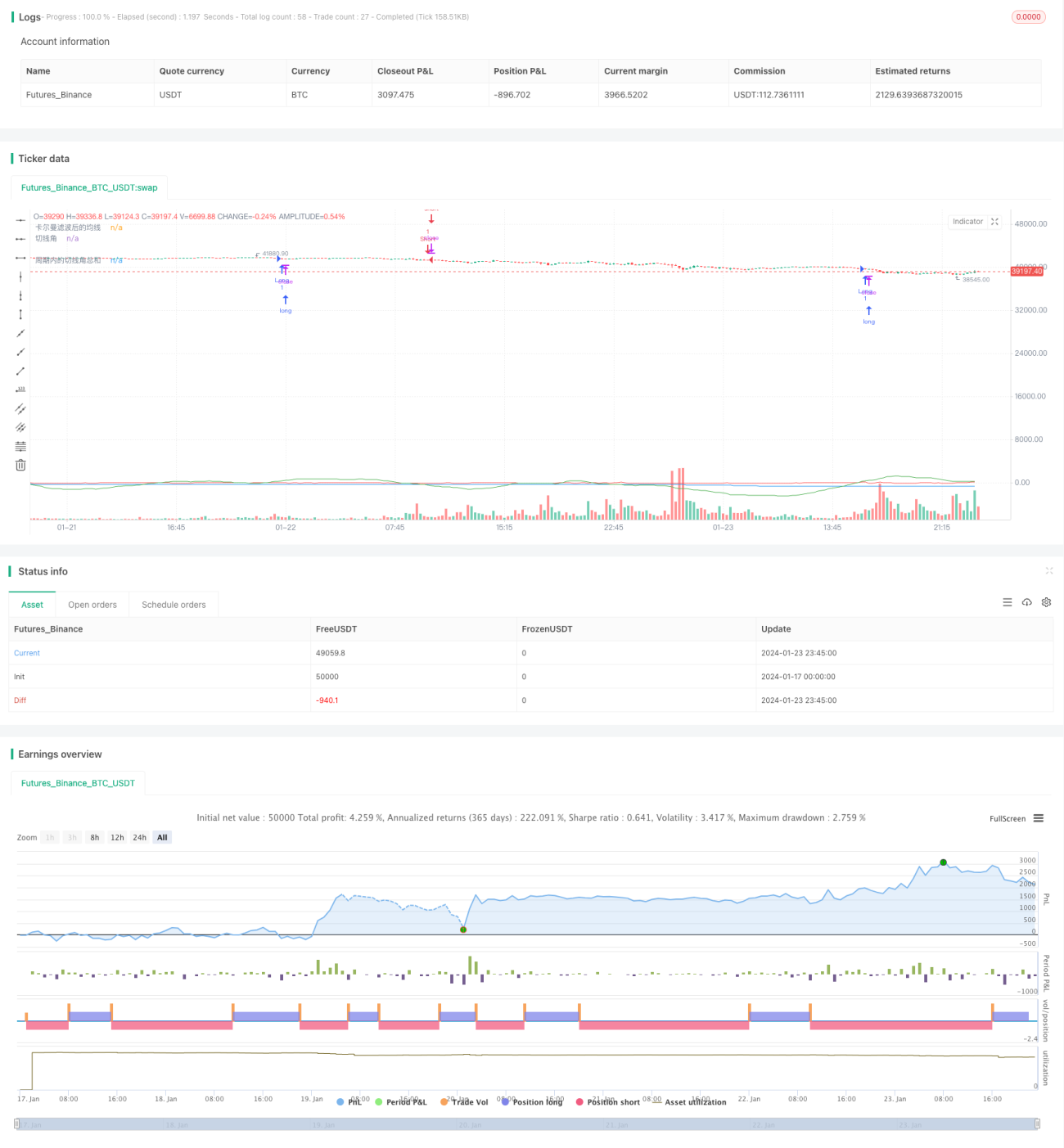

本戦略の核心は、カルマンフィルタ技術を用いて価格移動平均線を平滑化し、平滑化後の移動平均線の接線角を計算し、指定期間内に接線角が一定の閾値を超えたときに取引シグナルを生成することです。本戦略は中長期トレンドの追跡を目的としており、カルマンフィルタ技術によりノイズの影響を低減し、より明確で信頼性の高いトレンドシグナルを得ることを目指しています。

戦略の原理

本戦略の核となるロジックは、主に以下の手順で構成されます。

- 1分価格の単純移動平均線(SMA)を計算し、原始移動平均線とします。

- 原始移動平均線に対してカルマンフィルタを適用し、平滑化後の移動平均線を出力します。

- 平滑化後の移動平均線の接線角を計算します。

- パラメータ期間を定義し、その期間内の接線角の合計を統計します。

- 期間内の接線角の合計が360度を超えたときに買いシグナルを生成し、-360度未満になったときに売りシグナルを生成します。

この設計により、価格が上昇または下降トレンドを示すと、移動平均線の接線角が徐々に蓄積され、一定レベルに達したときに取引シグナルが発生するため、中長期トレンドを効果的に追跡できます。

ここで、カルマンフィルタが本戦略の鍵となります。カルマンフィルタは再帰的アルゴリズムであり、現在の状態を予測すると同時に、プロセスノイズと観測ノイズの値も予測し、これらのノイズ値を用いて現在の状態予測を補正することで、より正確で信頼性の高い状態推定を得るものです。

本戦略では、価格のSMAを状態の観測値と見なし、市場ノイズの影響を受けますが、カルマンフィルタは価格の真のトレンドを再帰的に推定し、ノイズの影響を大幅に低減するため、その後の移動平均線の計算がより信頼性の高いものとなり、より安定した正確な取引シグナルが生成されます。

戦略の利点

単純移動平均線などの指標戦略と比較して、本戦略の最大の利点はカルマンフィルタを用いてノイズの影響を低減し、取引シグナルがより明確で信頼性の高いものになることです。具体的な利点は、主に以下の点に現れます。

-

偽シグナルの低減。カルマンフィルタはノイズを適応的に推定・除去することで、ランダムな変動によって引き起こされる多くの偽シグナルを効果的にフィルタリングし、生成される取引シグナルの信頼性を高めます。

-

より優れた追跡効果。平滑化後の移動平均線の形状はより滑らかになり、価格の中長期トレンドをより適切に反映し、より優れたトレンド追跡効果を実現します。

-

調整可能なパラメータ設定の柔軟性。調整可能なパラメータには、移動平均線の長さ、カルマンフィルタのパラメータ、統計期間が含まれ、様々な市場環境に柔軟に対応できます。

-

リスク管理が可能。本戦略は短期変動よりも中長期トレンドに重点を置いており、良好なリスク・リターンのバランスを実現しています。

-

実装が簡単で拡張が容易。本戦略の核となるアルゴリズムは比較的シンプルで、実装とテストが容易であり、機械学習アルゴリズムを導入してパラメータを自動最適化するなどの拡張の余地もあります。

戦略のリスク

本戦略には、以下のような主なリスクも存在します。

-

トレンド反転リスク。本戦略はトレンド追跡に重点を置いているため、急激なトレンド反転が発生すると大きな損失が生じる可能性があります。統計期間を適切に短縮することで、一回の損失を抑えることができます。

-

パラメータ最適化リスク。不適切なパラメータ設定は、取引の頻発やシグナルの遅延を引き起こす可能性があるため、十分なテストと最適化が必要です。機械学習アルゴリズムを組み合わせて自動最適化することができます。

-

過剰最適化リスク。過去データに対して過度に最適化すると、パラメータが無効になる可能性があるため、サンプル外でも有効であることを確認する必要があります。

-

実装複雑性の増加リスク。カルマンフィルタや接線角アルゴリズムを導入すると、コードの複雑性が増すため、正確に実装されていることを確認する必要があります。

戦略の最適化方向

上記のリスク要因を考慮すると、本戦略の最適化の方向性としては以下が挙げられます。

-

ストップロスとポジション管理の導入。適切なストップロスは一回の損失リスクを効果的に抑制できます。動的なポジション管理により、市場状況に応じてポジションを調整しリスクをカバーすることも可能です。

-

パラメータの自動最適化。機械学習による最適化アルゴリズムを用いることで、パラメータの自動最適化を実現し、過剰最適化のリスクを回避できます。

-

他のインジケーターの統合。戦略に他のインジケーターを統合し、インジケーターの組み合わせを形成することで、戦略の安定性を向上させることができます。

-

効率評価の追加。より多くのリスク調整指標を導入し、戦略の効率性と安定性を評価することで、より包括的かつ正確な結論を得ることができます。

-

複数銘柄への拡張。効果が良好であれば、より多くの銘柄に拡張し、中長期的に豊富なサンプルを蓄積するとともに、銘柄横断的なパラメータ最適化も容易になります。

まとめ

本戦略は総じて、比較的シンプルで実用的なトレンド追跡戦略です。従来の移動平均線戦略と比較して、カルマンフィルタアルゴリズムを導入したことが最大の革新点であり、戦略がより明確で信頼性の高い取引シグナルを生成できるようになっています。次のステップとして、さらなる最適化により、本戦略はさらに優れた効果を発揮することが期待されます。総じて、本戦略は定量取引戦略に新たな考え方を提供しており、さらなる研究と応用に値します。

- 1